从13年上市之初主要靠海螺水泥的余热发电“救济”,短短数年,海创硬是从零起步,创建出一个全新的固废帝国。本文解析了海螺创业背后的故事。

来源:环保多巴胺

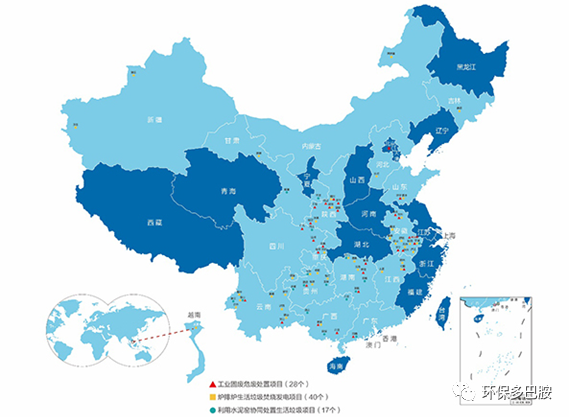

截至2019年底,海创在全国共有116个固废项目运营及在建,同时实现创业六年,市值突破600亿港币的传奇!

本文从如下角度解析帝国背后的发展历程及故事:

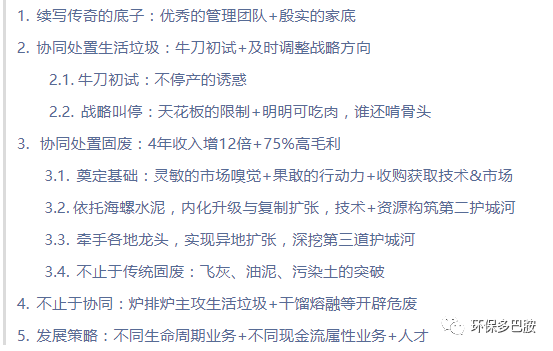

1. 续写传奇的底子:优秀的管理团队+殷实的家底

如水泥圈所知,海螺在技术和效益上,都可谓执行业之牛耳!

l 技术上:从第一条5000吨新型干法国产化示范线到第一条10000吨新型干法线,无一不是水泥工业里程碑式的革命。

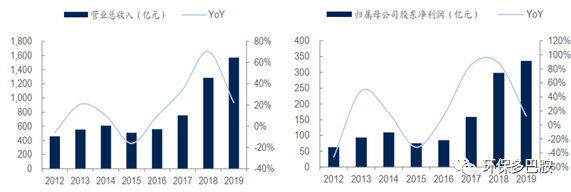

l 效益上:2019 年海螺水泥营收 1570亿元,同比增长 22%,归母净利润 336亿元,净利率达21%,这种超高的盈利能力在全球水泥企业中也是独树一帜。

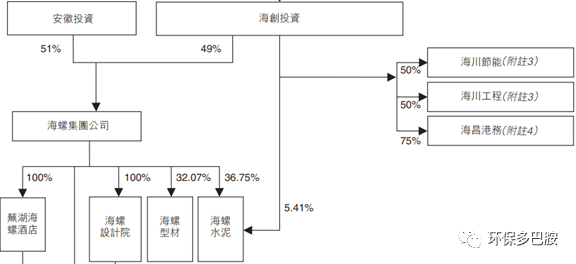

我刚从安徽回来,碰到一个传统行业的地方国企,做得非常棒。2003年海螺集团成功改制,49%的股份属于海螺创业投资(员工持股平台,海螺创业前身), 51%是国家持股,自从这个改革以后,资产上升了300倍。

更有领导言:

建国以来,安徽对全国改革开放有两项划时代贡献,一是农业的凤阳小岗村承包到户,另一项是工业的海螺集团改制。

2013年海螺创业成立,以海创投资旗下海川工程、海川节能及海昌港务为主要经营实体重组设立主营余热发电、立磨、港口三块业务,同年在香港上市。

正是出身于这样一个大家庭,公司成立之初,不仅继承了海螺良好的管理团队和文化,同时,海螺水泥优秀的财务表现还使得公司享受稳定投资收益和分红,拥有殷实财务报表(低负债、高回款和充足现金),可以说是在环保行业中是别具一格的富二代,这二者为海螺创业日后的成功奠定了扎实的基础。

2. 协同处置生活垃圾:牛刀初试+及时调整战略方向

尽管相当于含着金钥匙出生,但2013年受宏观经济增速放缓影响,成立伊始的主业水泥余热发电市场已逐渐饱和,与此同时,国内垃圾处置市场开始火热,进军水泥窑协同处置生活垃圾自然成为一个方向。

2.1. 牛刀初试:不停产的诱惑

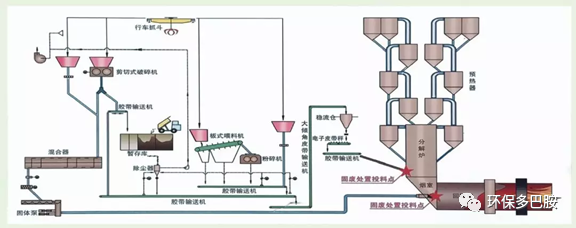

事实上,这来自于前几年铺下的底子。2007年海创投资与川崎合资成立海川节能,合作余热发电设备制造、垃圾焚烧等业务。通过采用气化炉,对垃圾进行初步焚烧,焚烧产生的热能一部分可用于水泥窑,炉渣则用作生产水泥原料,废气利用水泥窑1400度高温处理,实现二噁英无害化处理。

2008年公司首个水泥窑协同处置垃圾在安徽铜陵动工,日处理300t,成为全球首家利用水泥窑焚烧生活垃圾的公司。

相比新建一个垃圾焚烧厂,水泥窑协同具有投资少、运行费用低、不涉及占地、敏感的选址问题等优点。

当然,技术仅是此次业务拓展因素之一,这背后是各种因素的综合产物。例如,

l 水泥产业淘汰落后产能的倒逼与不停产的诱惑。2008年金融危机,水泥产业需求锐减,市场下行,加之国内水泥产能过剩,《水泥工业“十二五”发展规划》提出十二五期间淘汰落后产能2.5亿吨,而一旦采取BOT模式长期处置地方生活垃圾,地方政府则不大可能降低水泥产能或停产。

l 政策的推动。2012年国务院发布《“十二五”全国城镇生活垃圾无害化处理设施建设规划》,鼓励积极开展水泥窑协同处理等技术的试点示范。2013年《国务院关于化解产能严重过剩矛盾的指导意见》,提出支持利用现有水泥窑协同处置生活垃圾和产业废弃物,修订完善资源利用财税优惠政策,协同处置生产线数量比重不低于10%。

l 当然,也有创始人的环保情节。海螺水泥掌舵人郭文叁一直倡导企业向环保行业发展,积极推进海螺水泥脱硝脱氮技术、余热发电技术和垃圾焚烧的推广。

受上述因素推动,海创水泥窑协同处置快速发展。从2013年的2个,到2014年的20个,再到15年的33个。

2.2. 战略叫停:天花板的限制+明明可吃肉,谁还啃骨头

但受限于协同处置的先天限制,诸如:

l 垃圾处置收益水平低,市场有更好解决方案

l 水泥窑生产线资源

l 协同处置水泥窑要求新干法水泥线产能>2000t/d

l 城市80km范围内

l 生产线产能与垃圾产能相匹配,尾气及炉渣适合后续处理等

可见,协同处置生活垃圾的市场天花板显得较低。

与此同时,从2013年两高司法解释提出危废入刑,我国危废开始推入一个真正导入期,之后危废年产量开始不断释放。由于水泥窑垃圾处置整体效益不佳,并且占用了本可用于协同处置危废的水泥生产线资源,从2017年起,公司即停止接收新水泥窑垃圾处置项目,垃圾处置BOT项目定格在17个上,处置规模4000t/d(2019年实际处置2410t/d)。同时,公司开始筹划将部分原有项目改造为协同处置危废项目以扩大收入及利润。

3. 协同处置固废:4年收入增12倍+75%高毛利

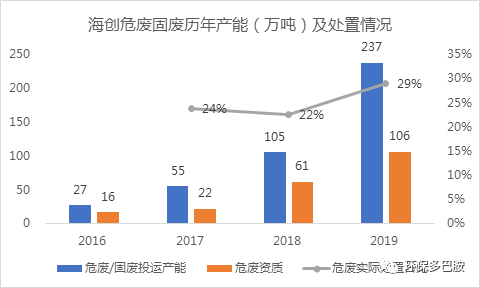

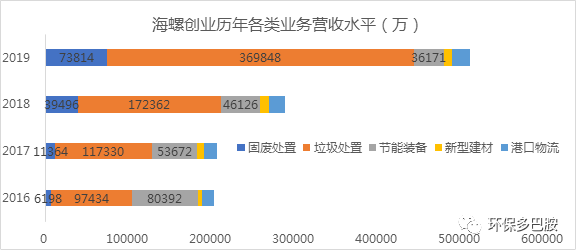

从2016年公司第一个危废项目(陕西富平项目)投产开始,仅以投运产能计算,公司固废及危废产能迅猛增长,从2016年的27万吨固废产能(含危废)迅猛增加至2019年的237万吨,增长778%,危废资质从16年的16万吨猛增至19年的106万吨(是榜眼金隅的一倍),增长546%。

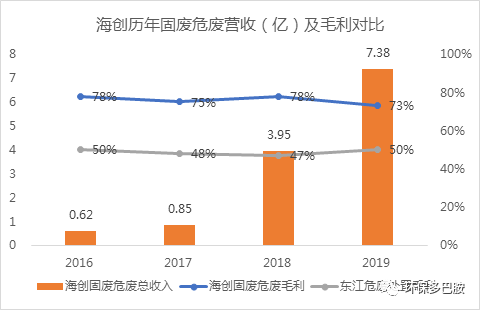

与之对应的是收入猛增。从2016年尧柏环保并表、正式为公司带来6198万收入起,到2019年增加至7.38亿元,4年收入增长12倍!与此同时,凭借水泥窑的先天优势及公司管理能力,其毛利基本维持在75%的高水平段位,显著高于危废处置龙头东江环保的毛利水平(约49%),协同处置帝国轮廓初步显现。

注:上述海创统计数据包含少量协同处置一般固废业务,但占比较小,例如2019年危废处置营收6.16亿,一般固废收入1.22亿。因此海创危废毛利实际更高,例如2018年海创协同处置危废的平均价格2260元/吨,远低于传统焚烧及填埋处置费用,危废处置毛利率超80%。

此外,由于当年投产产能有一个爬坡周期、周边危废物料来源及匹配等问题,危废实际处置占比较低,目前约20%-30%,但随着时间推移,这一比例将有客观的上升,从而进一步增厚收入。

那么这个帝国是如何建成的呢?我想,可以从发展水泥窑协同处置固废三大要素说起:

3.1. 奠定基础:灵敏的市场嗅觉+果敢的行动力+收购获取技术&市场

从2013年两高司法解释提出危废入刑,我国危废开始推入一个真正导入期,而水泥窑协同成本低、投产快、处置容量大等优势明显,与此同时,《水泥窑协同处置固体废物污染控制标准》出台,为行业发展奠定了基础。在此背景下,2014年公司即取得陕西乾县海螺水泥厂协同处置危废项目,快速实现布局。

鉴于西部水泥在协同处置技术的先行(2013年西部水泥成立尧柏环保,专攻水泥窑协同处置危废固废,2015年利用蓝田水泥厂处理三星半导体公司的工业污泥项目正式投运,是我国西北部首个固废协同处理项目),同时考虑陕西地区的水泥厂资源及区域龙头地位,2015海创入股西部水泥旗下尧柏环保(注资9000万,持股60%),从而正式进入危废和污泥的处理行业。(当然,此次收购的背景可能还与海螺水泥2015 年入股西部水泥有关)

严格的说,海创并不算起步早的,同业内金隅、华新、华润、山水等都起步更早,但凭借先天的资源以及后天的果敢,海螺逐渐将其他企业甩在身后。(整体表现见下篇文章)

3.2. 依托海螺水泥,内化升级与复制扩张,技术+资源构筑第二护城河

作为海螺水泥股东(持股17.84%),同时管理层大多出自海螺水泥,紧密的关系帮助海螺创业以较低的租金水平(危废55元/吨, 一般固废35元/吨)垄断了海螺水泥下属水泥设备的水泥窑协同改造与经营权。

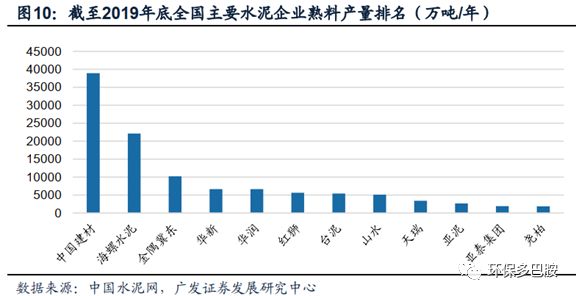

而公司所依托的海螺水泥,如前所述,是国内第二大水泥生产企业(2019年底熟料产能2.2亿吨),在国内拥有128条生产线,且全部采用新型干法工艺,实际产量≥5000t/d规模的水泥线约106条,拥有大量符合国家要求的水泥窑协同处置改造目标生产线。且海螺水泥线常年保持95%以上的运转率,先天资源优势明显。

由此,在2015年收购之后,公司即开始以海螺大本营:安徽为起点,快速完成安徽怀宁、淮北、芜湖、宿州产线的协同处置改造。2017年芜湖海创环保作为公司第一个全资建设的固废危废处置示范基地2017年投产。

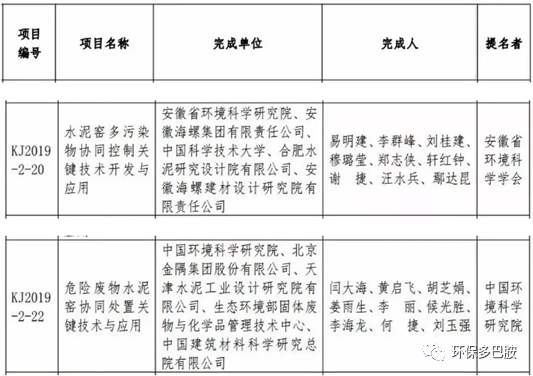

此外,伴随新增项目的不断投运,海螺水泥窑协同技术不断内化升级,2019年海螺“水泥窑多污染协同控制关键技术开发”更是获得环境部2019年度环境保护科学技术奖二等奖(危废相关的仅海螺、金隅获此殊荣)。当然背后还有一系列水泥窑协同处置技术及标准的出台,也极大助力了行业发展,此处不表。

由此,凭借海螺优质水泥线、协同处置技术及优秀的管理水平,公司快速构建起帝国的第二道护城河。

3.3. 牵手各地龙头,实现异地扩张,深挖第三道护城河

由于水泥行业市场格局较为固定,为了进入海螺集团影响力较小地区(海螺主要辐射安徽及长三角地区),则必须与其他水泥企业合作。2019年伴随海创在水泥窑协同方面技术的成熟与管理的优势,公司有了将潜在对手变成合作伙伴的资本,从而开启全国异地扩张节奏!

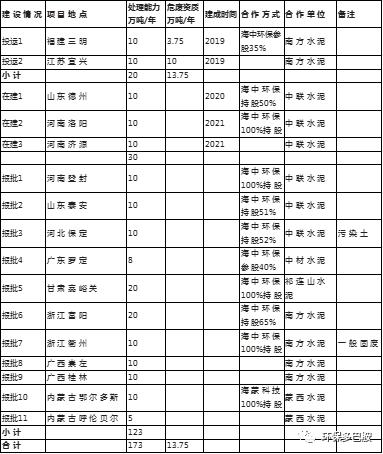

2019年海螺创业与水泥产能宇宙第一的中国建材(2019年公司水泥产能5.2亿吨)成立合资公司:海建香港(股份各占50%,由海螺创业并表) ,并通过海建香港成立安徽海中环保开展业务,全权负责投资、经营及管理中国建材从事水泥相关业务的若干附属公司现有及未来的固废处置业务,预计规划处置总产能不少于 300 万吨/年。

当年合资公司即拿下14个项目,产能规模158万吨/年,快速实现了广东、江苏、山东、河南等海螺缺乏影响力地区市场的突破。

除了独家绑定行业老大老二,区域龙头也是重点合作对象。2019年公司与蒙西水泥合作的海蒙科技取得内蒙2个项目,产能15万吨/年。同时公司还与山水水泥签订合作协议,进一步推动山东、东北等区域市场的扩张。

当然,与其他水泥厂的合作肯定不如自家人顺畅,合作项目中存在不同工艺对接的困难和合作导致的管理低效和摩擦,未来这些合作项目将走过一段磨合期,毛利也可能有一定降低。

3.4. 不止于传统固废:飞灰、油泥、污染土的突破

伴随技术的精进及对市场、业务认知的升级、水泥资源的扩充,公司开始开拓一般工业危废及市政污泥之外的其他固废机会,包括老大难的飞灰、火热的油泥及土壤修复等。例如安徽芜湖、江西弋阳、陕西咸阳、湖南益阳等4个飞灰水洗项目(35万吨/a),庆阳油泥项目(8万吨/a)、河北保定污染土及污泥项目(10万吨/a)。

4. 不止于协同:炉排炉主攻生活垃圾+干馏熔融等开辟危废

尽管水泥窑协同足够强大,但要想单脚撑起海创的固废帝国,则显然还略微单薄,于是:

l 面对生活垃圾巨大的市场,公司在将水泥窑资源腾挪给危废的同时,与川崎开发出炉排炉。自2016年首条金寨垃圾焚烧项目投产以来,目前已完成15个项目投运,在建30个,报批待建55个。凭借核心装备、切入时机及分布各地水泥厂的资源,迅速垃圾焚烧领域杀出一片自己天地!

l 面对水泥窑以外危废市场,公司开展热解、干馏、熔融等非水泥窑技术在全国的布局,与水泥窑协同处置固废危废形成互补。例如2019年收购宁海馨源泰环保70%股权(含金属危险废物利用规模为 4 万吨/年项目)以及2020年待建的芜湖有机废物干馏示范项目等,实现了水泥窑协同处置外,在危废处置方式和种类拓展上的重大突破。

5. 发展策略:不同生命周期业务+不同现金流属性业务+人才

回首来看,海创的成功,进一步强化了我对于企业发展的三点认知:

其一是不同生命周期业务的匹配调整。例如面对水泥窑余热发电及立磨机(节能装备)市场饱和,行业步入成熟期,则需寻找新的业务增长点,此时需考虑公司内部现有资源、新业务的生命周期阶段、市场空间等等。诚如海创,选择了垃圾与固废。

其二,不同业务的现金流属性及杠杆水平要进行组合搭配。固废业务的一大典型特定即是重资产运营,因而固废类环保企业资金链普遍较为紧张。但公司危废业务由于基于现有水泥窑开展,投资大大缩减,且建设周期短,可快速带来现金流,因而极大的降低了公司资金压力。

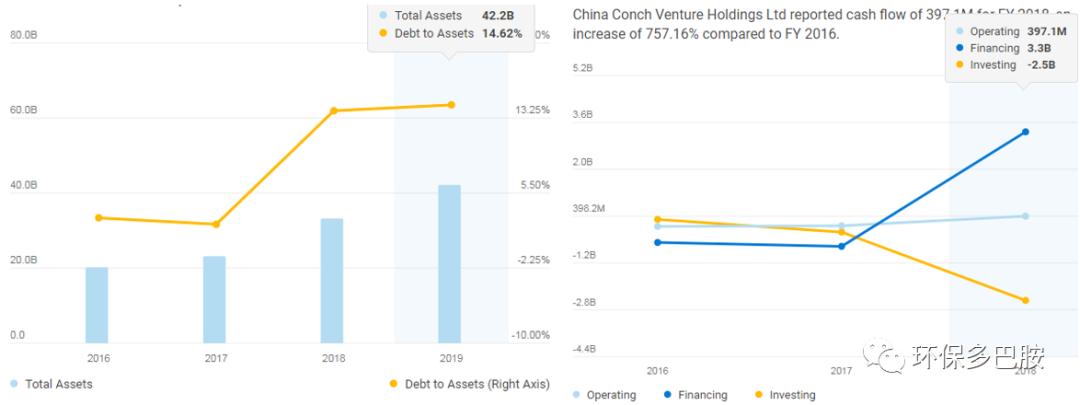

同时,公司余热发电、立磨、港口业务都是现金流较好的业务,且来自海螺水泥的丰厚的投资收益与稳健资本回报也支撑公司取得大量低息银行授信(约300亿,平均利率为基准贷款利率下浮10%)。当然,公司在境内外资本市场的融资经验及能力也在公司发展中起到了极大助力。

截至2019年底,尽管因垃圾焚烧业务铺开,公司资产负债率上升,但也仅14.6%,而这就是公司大力发展垃圾焚烧发电的资本。要知道同一时期,危废龙头东江负债率58.6%,垃圾焚烧龙头光大国际为62.5%。

其三:21实际最贵的真是人才!无论是起步早晚,还是核心的水泥窑资源,抑或相应的技术储备,市场上当初可以找出得分更高的企业,但目前看来,海创却先行搭建起了这个固废帝国,我想背后最深层次的,还是人。

特此声明:

1. 本网转载并注明自其他来源的作品,目的在于传递更多信息,并不代表本网赞同其观点。

2. 请文章来源方确保投稿文章内容及其附属图片无版权争议问题,如发生涉及内容、版权等问题,文章来源方自负相关法律责任。

3. 如涉及作品内容、版权等问题,请在作品发表之日内起一周内与本网联系,否则视为放弃相关权益。