长久以来,小散乱曾一直是我国多数环保企业的标签。这是由于市场处于发展初期,且环保项目单体金额较小等原因导致的。

伴随近些年的发展,行业开始逐渐向规模化、集聚化发展,市场也诞生了少数百亿产值的龙头企业。尽管相比欧美龙头企业,他们还有较长的路要走,但对于国内绝大多数企业而言,百亿营收早已成为了衡量实力简单而直接的标准。

但显然,要加入这个百亿俱乐部并不容易。企业要想做大做强必须依赖规模化发展,这又需克服项目复制扩张过程中所面临的技术适应性、市场推广、融资能力,乃至是否能抓住政策风口等重重关卡。

这是一个相对漫长的过程,需要扎实的基础,并抓住历史的机遇,十年磨一剑方成大业。那么在通往百亿帝国的大道上,有没有什么便捷算法,可以加速实现呢?

答案自然是有的,所谓条条大路通罗马。本文即通过选取几家典型企业的表现,探讨通过再生有色金属实现产值快速破百亿的可能路径。

1. 基本逻辑:有色金属单价贵,需求多,项目产值高,空间大

简单而言,该速成算法的基本逻辑很简单:

P(有色金属单价高)*Q(大量社会需求)=巨大的市场空间。

例如2019年铝合金锭1.25万元/吨,我国再生铝产量超700余万吨,市场空间超1000亿,顺博合金一个项目达产即可实现营收20亿。

限于篇幅,本篇主要针对铜、铝、铅、锌四大基本有色金属的典型企业作初步讨论,贵金属(金、银、铂、钯、铑)参见公众号后续推送。

2. 再生铝:万吨产值1.25亿,市场空间超1000亿

铝在地壳中的含量位居第三,自19世纪人类首次提炼出铝并实现电解铝规模化生产后,铝便以其重量轻、耐腐蚀、延展性好等优势广泛应用于航空、建筑、汽车产业。

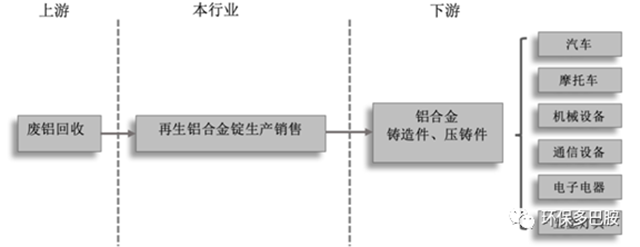

再生铝主要是指利用各种废铝材料,通过分选预处理、熔炼、浇铸等生产工序,生产铝合金锭,进一步用于生产各类压铸铝合金产品和铸造铝合金产品,最终应用于汽车、摩托车、机械设备、通讯设备、电子电器、五金灯具等终端行业。

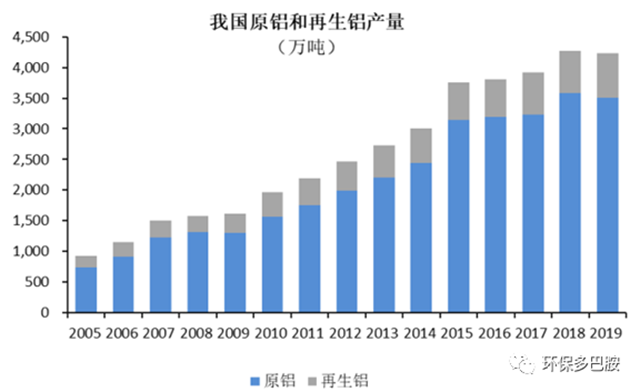

2019年国内再生铝产量达到725万吨,按照万吨再生铝产值1.25亿测算,19年再生铝市场即达到900亿。相比美国再生铝产量占总产量的83%,我国目前再生铝产量仅占总量的17%左右,未来还有很大的市场空间。

2.1. 顺博合金:中小板上市,市值55亿,募投项目建成后再增20亿营收

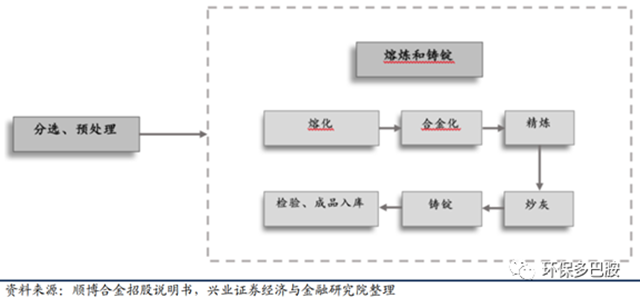

顺博铝合金2003 年成立于重庆合川,主营再生铝合金锭,在重庆、广东清远、江苏溧阳拥有生产基地,2019年铝合金锭产能达 40.27万吨,2020年8月在深交所中小板上市,当前市值55亿元。公司是国家标准《再生铸造铝合金原料》(GB/T 38472-2019)的起草单位,主要工艺包括分选、预处理和熔炼、铸锭等。

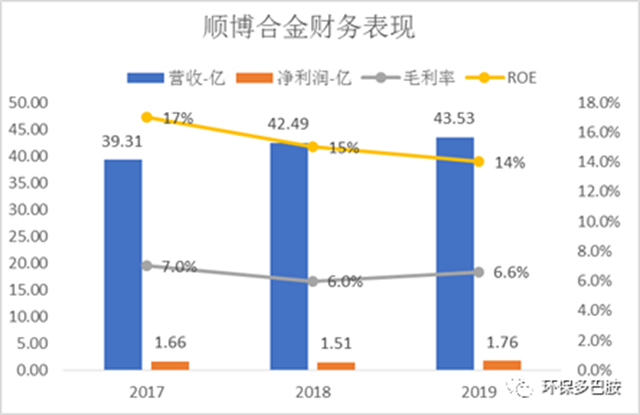

财务表现:近几年公司营收整体维持在40亿以上,但增长较为缓慢,2019 年公司铝合金锭的产能 40.27万吨,产量 34.23 万吨,营收43.5亿,归母净利润 1.68 亿元。

公司毛利水平相对较低,约6%-7%,这属于再生铝行业的共同特征。尽管净利不高(约4%),但通过保持较高的资产周转率,公司实现了较高的净资产收益率(ROE整体约15%)。

此次IPO拟募资4.46 亿,全部用于年产 20 万吨铝合金锭的襄阳基地,项目总投资 6.75 亿。以产能利用率 83%计,襄阳基地年均产量预计增加 16.69 万吨。按照2019年铝合金锭1.25万元/吨的销售均价计算,项目建成投产后预计年新增营收20亿,新增净利润 7352万。

2.2. 其他企业:六大企业销售额约260亿,CR6约29%

2019年国内再生铝产量达725万吨,前六大企业产能占比约29%,六大企业销售额约260亿。

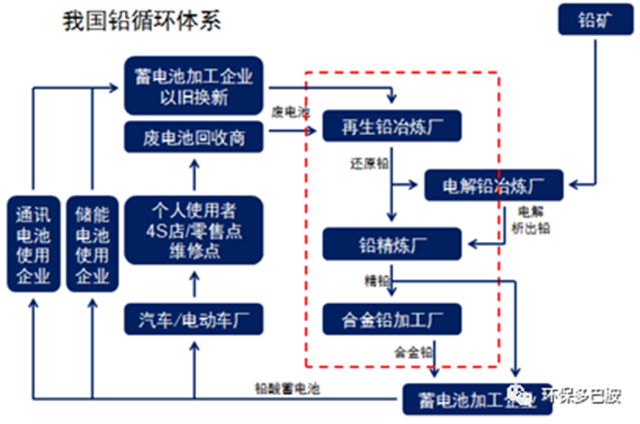

3. 再生铅:万吨废电池产值1亿,市场空间700亿

铅在人类文明进程中扮演过多种角色,从早期的容器,水管,化妆品,到近代的印刷合金、子弹等,但现代社会应用最广的还是铅蓄电池,从全球铅的消费结构来看,电池生产占铅消费的 86%。

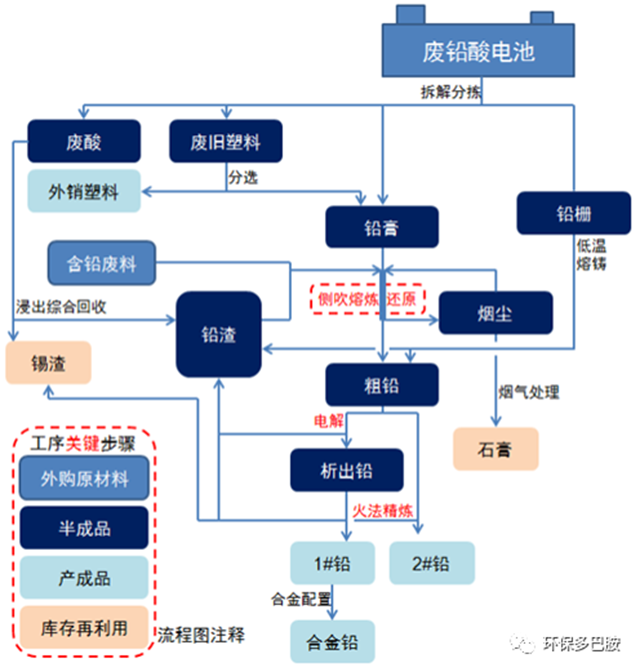

再生铅产业即主要是指以废旧蓄电池的回收、加工为主导产业,主要产品有粗铅、电解铅、精铅、合金铅、 ABS 塑料等。

2017年我国废铅酸电池产量约700万吨,按照吨产值约1亿计算,市场空间约700亿。

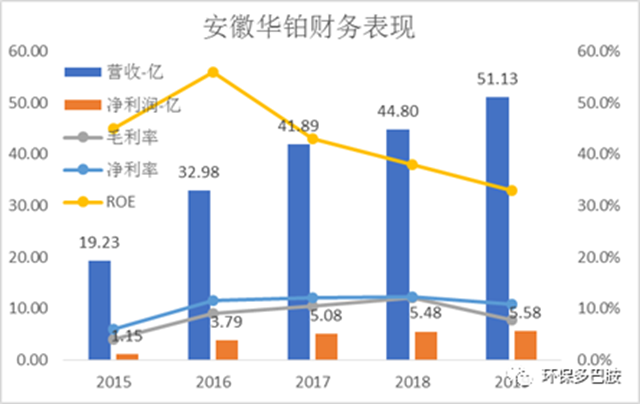

3.1. 华铂科技:产能不断释放,营收突破50亿,ROE超高

南都电源创办于1994 年,2010年创业板上市,主营通信领域的铅酸电池,同时向动力电池和储能领域发展,公司拥有五大铅酸电池生产基地,产能规模全球靠前。

2014-2017年南都分批次完成对再生铅龙头安徽华铂科技的全资收购,实现了铅酸电池的循环生产利用。目前华铂二期60万吨产能已逐步释放,待全部释放完成,华铂科技废铅蓄电池的年总处理能力将达到 120 万吨。

财务表现:2019 年华铂科技再生铅销量 33.19 万吨,营收51.13 亿元,同比增长 14%,净利润 5.58 亿元。待二期全部达产后,按照废旧电瓶 70%的出铅率、再生铅1.5万元/吨计算,公司营收将达到126亿元。

此外,尽管近两年由于二期60万吨产能释放不及预期,导致公司ROE从50%左右持续下降至35%左右,但即使如此,公司ROE表现也是远超一般环保企业(约5%~20%左右)。

值得一提的是,再生铅公司的净利率一般高于毛利率,主要是因为根据《资源综合利用产品和劳务增值税优惠目录》,以废旧电池及其拆解物为原料生产的铅及合金铅享受增值税即征即退 30%的政策,这部分营业外收入对公司净利贡献很大,例如2019 年华铂科技收到增值税即征即退额 1.86 亿元。

3.2. 江苏新春兴:入选江苏民营制造业百强,产值有望突破百亿

2006年成立于江苏徐州邳州市,主营废铅蓄电池生产再生铅。公司可生产制造年处理1万至30万吨废铅酸蓄电池自动化生产线,具备从废铅酸蓄电池破碎-分选-转化-熔炼-合金化-仓储发货全流程技术。

目前公司年处理产能超100万吨,在国内拥有徐州、重庆、厦门、广州、无锡和天津六处生产基地,同时筹建沈阳、日照、广州新生产工厂。其中徐州年处理85万吨(一期30万吨+二期55万吨)废铅蓄电池技术升级项目已投产运营。

财务表现:公司目前还未上市,尚未披露财务数据,但按照1万吨废铅蓄电池贡献一个亿营收推测,一旦公司足够达产,其营收有望突破100亿。根据江苏省工商联发布2019江苏民营企业制造业100强榜单,其入围门槛57.73亿元,新春兴位列98位也可进一步佐证。

此外,鉴于公司的发展前景和体量,同时结合公司此前已获得远翼开元等机构投资,未来上市也应该是迟早的事儿。

4. 再生铜:来源更加复杂,同时包括制造业与环保服务业

作为人类较早使用的金属之一,铜以其优异的延展性、导热性和导电性,广泛应用于电力、空调制冷、交通运输、电子、建筑等行业。

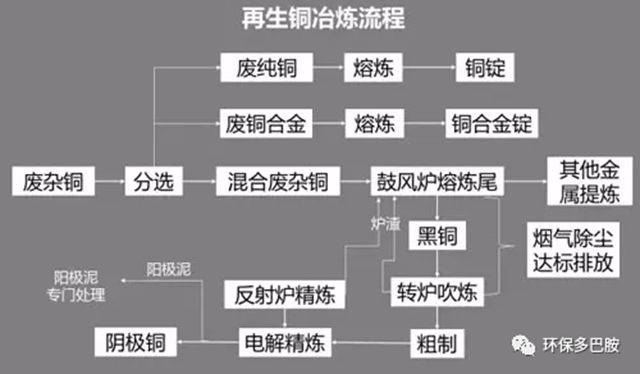

我国是世界上最大的精炼铜、铜材生产国和消费国。2017年国内精炼铜消费量为1180万吨,但产量只有890万吨,其中以废杂铜为原料生产的再生铜产量达到320万吨。

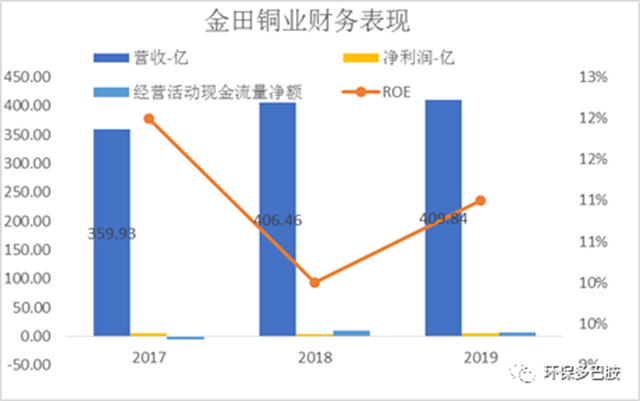

4.1. 金田铜业:进口铜深加工,营收达410亿

我国再生铜资源可分为国产废杂铜和进口废杂铜。2017年我国废铜回收量约200万吨,而进口废杂铜达356万吨,二者共计生产再生铜约320万吨,可见进口废杂铜是我国再生铜来源的主要组成部分。进口废杂铜企业主要分布在长三角、珠三角和天津地区,形成了以广东海南、清远、浙江台州、宁波、永康、天津静海为代表的3个再生铜产业集聚区。

以金田铜业为例,公司1986年成立于浙江宁波,是国内集再生铜产业链完整的企业之一,同时也是规模大的企业之一。公司产品涵盖再生铜冶炼产品(阴极铜)、铜加工产品(铜棒、铜板带、铜管、铜线等)、铜深加工产品(电磁线、阀门、水表等)。截至 2019 年末,公司拥有阴极铜产能 8 万吨,铜线(排)43.9 万吨,铜棒 22.78 万吨,铜管 15.27 万吨,铜板带 11 万吨,电磁线 9.75 万吨。

财务表现上:公司作为再生铜加工龙头企业,其规模优势明显,2019年营收规模达410亿,但公司主要铜产品的定价原则为“原材料价格+加工费”,利润主要来自于相对稳定的加工费, 而由于原材料铜的价值较高,且废杂铜与阴极铜的价差较小,铜加工行业具有“料重工轻”的特点,公司毛利仅约4%,有时甚至倒挂。从这个角度,金田铜业虽做的是再生铜生意,但更符合铜产品加工制造业的特征。

此外,2017年国务院正式发布了《关于印发禁止洋垃圾入境推进固体废物进口管理制度改革实施方案的通知》,2019 年7 月起,铜废碎料从《非限制进口类可用作原料的固体废物目录》被调入《限制进口类可用作原料的固体废物目录》,需凭借进口许可证进口废杂铜。2019 年 7-12 月金田铜业获取的进口批文数量为 13.7万吨,占全国总量的 24.2%。未来若停止发放进口批文,则公司将面临一定运营风险。

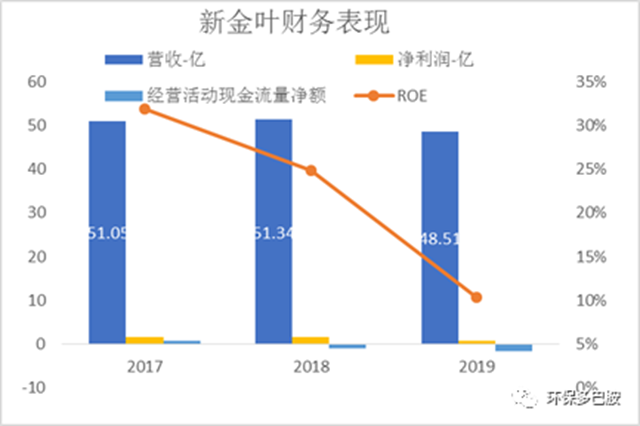

4.2. 新金叶:区域优势明显,营收近50亿,贡献金圆股份60%营收

相比金田铜业的进口废杂铜风险,成立于我国铜矿大省江西的新金叶则无此顾虑。公司2007年成立于江西上饶,区域优势明显(但同时也竞争激烈),主营业务为以城市矿产、电子废弃物、含金属废料及电镀污泥等为原料生产再生有色金属。2017年新金叶被青海水泥龙头公司金圆股份以6.2亿收购江西新金叶公司58%股权。

目前新金叶核准规模23万吨,可年产10万吨铜、2万吨锡合金、1万吨电解锌、4.5吨黄金及270吨白银,其生产的“向跃牌电解铜”被江西省质监局授予为“江西省名牌产品”。

财务表现上:尽管在2018年完成业绩对赌之后,因技改等原因,新金叶19年净利润及ROE等主要财务指标显著下降,但仍实现48.5亿的营收,贡献了金圆当年约60%的营收(19年金圆营收81.7亿)。

而作为新金叶背后的金圆更是在有色金属继续加大布局,目前公司投产+已获得环评批复的产能已达66.5万吨。伴随未来产能逐渐释放,可以预期其收入规模将进一步提升。

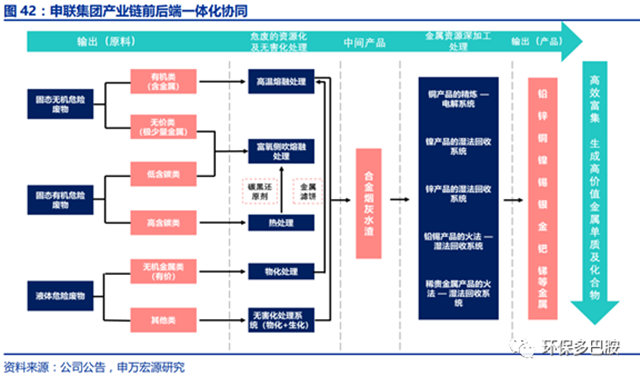

4.3. 申联环保:含铜废物无害处理+金属深度提炼分离,产值及盈利远超同行

相比再生铝和再生铅的物料来源,我国再生铜物料来源种类更多、成分更复杂。除了来源于国内消费领域淘汰或报废的含铜产品(主要为含铜量较高的含铜线缆及铜合金)和进口的再生铜原料,还有夹杂较多杂质的含铜废物,包括有色金属冶炼、加工产生的含铜污泥,含铜蚀刻液等含铜废物。

例如含铜污泥主要为表面处理行业、印制电路板行业、电镀行业及电线电缆行业的废水处理产物,其中往往含有大量的铬、镍、铁、铜及锌的氢氧化物和硫化物,其处理难度大,已被列入《国家危险废物名录》HW17和HW22管理。因此企业在接收这类废物时,不仅无需付费采购,还可获得处置费和再生铜产品收益。

某种程度上,这类企业自然也更符合我们对传统环保企业的定义,这其中以申联环保为代表。

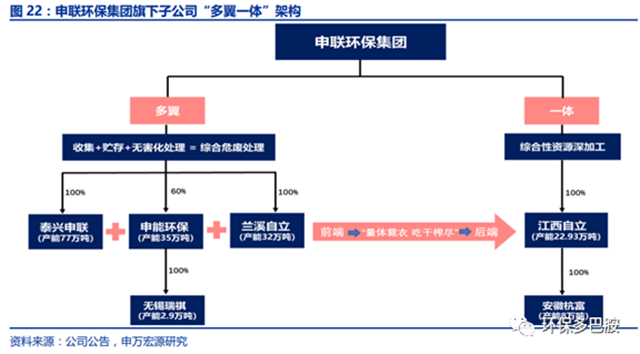

申联环保集团成立于2017年,其前身包括两大核心企业:申能环保和江西自立。

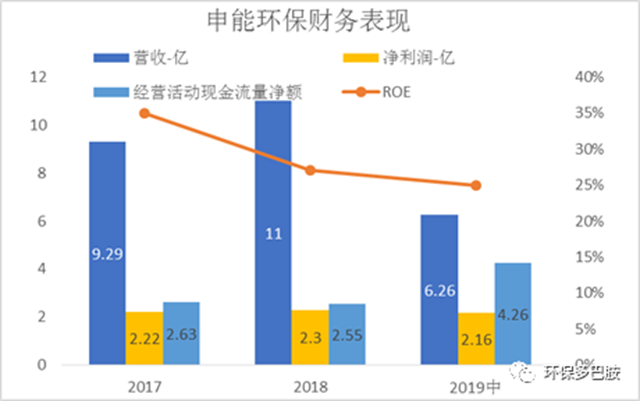

其中申能环保2004年成立于浙江杭州,是浙江单体危废处置规模大的企业。公司年处置产能达35 万吨,具备高温熔融处置成套装备的设计能力,并获得了中国环境科学学会认定的《含铜多金属危险固废综合利用技术与装备》科技成果。

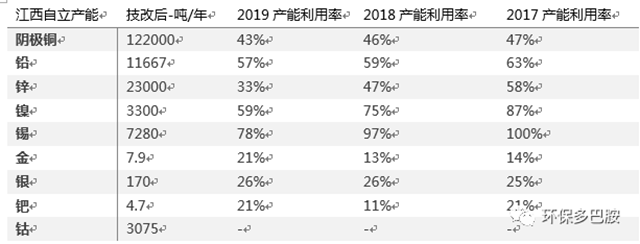

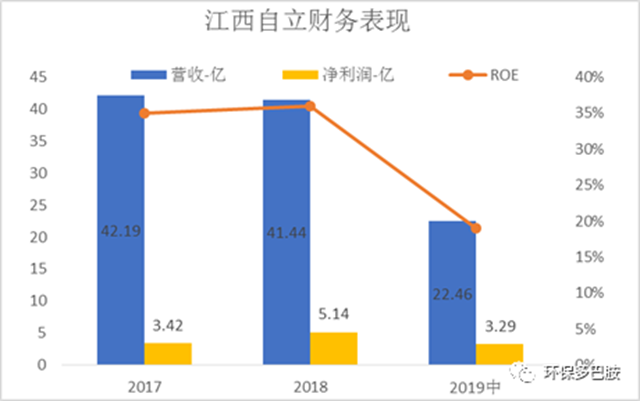

江西自立则是2006年成立于江西抚州,公司可通过火法与湿法协同并进的工艺对有色金属固废冶炼利用,高效产出电解铜、电解锌、电解锡等高品质多金属产品,同时生产过程中产生的熔炼渣、烟灰、浸出渣、阳极泥等再次回收提取铜、锌、锡、镍、锑、金、银、钯、铂等有价金属。2015 年江西自立荣获“国家科学技术进步奖二等奖”和“中国有色金属工业的科技进步一等奖”。

江西自立的铜合金供应商主要分为两类,第一类是江西省内供应商,以普通铜合金为主,第二类为与申能环保业务类似的危废资源化利用企业(例如高能环境收购的阳新鹏富、温氏股份投资的新三板企业新荣昌等),这类企业在生产过程中也能富集出多金属合金砖,但尚无成熟的后端多金属深度回收能力,为追求效益将合金产品销售给江西自立。通过结合申能环保的前端无害化和初步资源化与江西自立的后端深度提炼分离,申联环保实现了对危废处理与资源化全流程价值的”吃干榨尽”,从而进一步提高了盈利水平。

财务表现上:近三年申能环保无论是营收规模还是盈利能力、现金流表现等都可以说是远超同行。2019年中,申能环保实现营收6.26亿,净利率则更是高达35%,ROE虽有下降,也达25%。2019年申能环保扣非归母净利达4.4亿,顺利完成业绩对赌。

江西自立方面的表现则更符合传统有色金属提炼加工企业的特征,近三年营收规模基本维持在40亿以上,但难得的是其净利率远超一般同行,2019年中净利率达到15%,这应归功于公司的深度提炼分离能力。

整体上,2019年申联环保集团实现营收54.5亿,净利润9.8亿。

2019年水轮机与核电设备龙头浙富控股收购申联环保及申能环保。伴随未来公司危废处置产能预计从 61.6 万吨/年提升到 177.8 万吨/年以及技术带来的额外盈利,申联产值有望进一步显著提升。

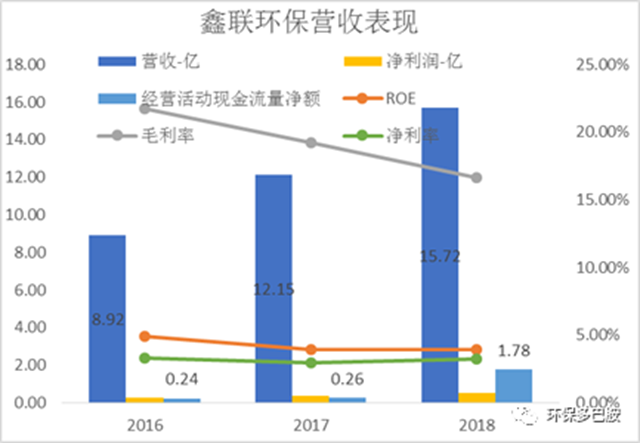

5. 再生锌:鑫联环保三年复合增长率21%,上市辅导中

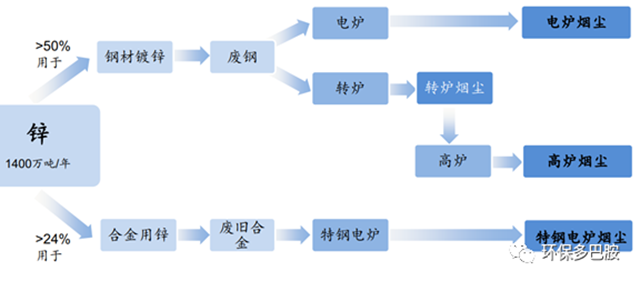

相比其他三大基本有色金属(铜、铝、铅),锌更加难以回收,再生率很低。锌具有极高的防腐蚀性,因此其最大用途是镀锌工业,钢材镀锌、合金用锌分别占锌消费的50%和24%以上,均需通过钢铁烟尘(高炉瓦斯灰)回收。这方面以鑫联环保为代表。

鑫联环保2000年成立于云南省红河州,一直致力于钢铁烟尘处理及利用,近年来逐步扩展到多种冶金废渣、废泥、废灰。公司核心技术“火法富集--湿法分离多段耦合集成处理技术”可处置利用各种冶金固废危废,并从中提取锌、铅、铟、铋、铁等金属。公司参与起草制定了《再生锌原料(YST1093-2015)》、《铅锌行业规范条件(2015)》等行业标准。

2019年5月华泰联合证券向云南证监局报送鑫联环保IPO并上市辅导情况备案,意味着公司正式迈向上市之路。

财务表现上:近三年公司业绩稳步增长,2016-18年三年复合增长率21%,2018年实现营收15.72亿,净利润0.5亿。此外,公司毛利较高,经营活动现金流净额为正,且远高于净利润,表明公司在原料收取方面,掌握较大的主动权,能获得较高处置费。但公司净利率较低,回看公司15年年报,或许与公司管理费用较高有关(2015年公司管理费用率达14.6%,主要包括职工薪酬、修理费增加、固定资产增加导致的折旧及摊销增加、实施股权激励增加的1000万元等),从而进一步拉低了ROE表现。

6. 未来可期:报废期临近+回收体系健全+固废管理升级+技术升级

伴随大量有色金属制品陆续进入报废期,叠加我国废旧资源回收体系不断健全,危险废物管理日趋完善,从业企业资源利用技术不断升级,废有色金属形成的巨大城市矿产领域将诞生更多龙头企业,进入百亿产值俱乐部,值得大家拭目以待。

事实上,目前已有较多传统环保龙头企业在此赛道进行布局加码,毕竟登山从来就不止一条道儿,有人就喜欢坐电梯。

当然,也并不是说这个赛道谁都可以轻易进入或者说玩得转的,下篇将陆续推出速成算法怎么玩,探讨再生有色金属行业的产业特征及门槛。

原标题:再生有色金属:环保百亿帝国的速成算法