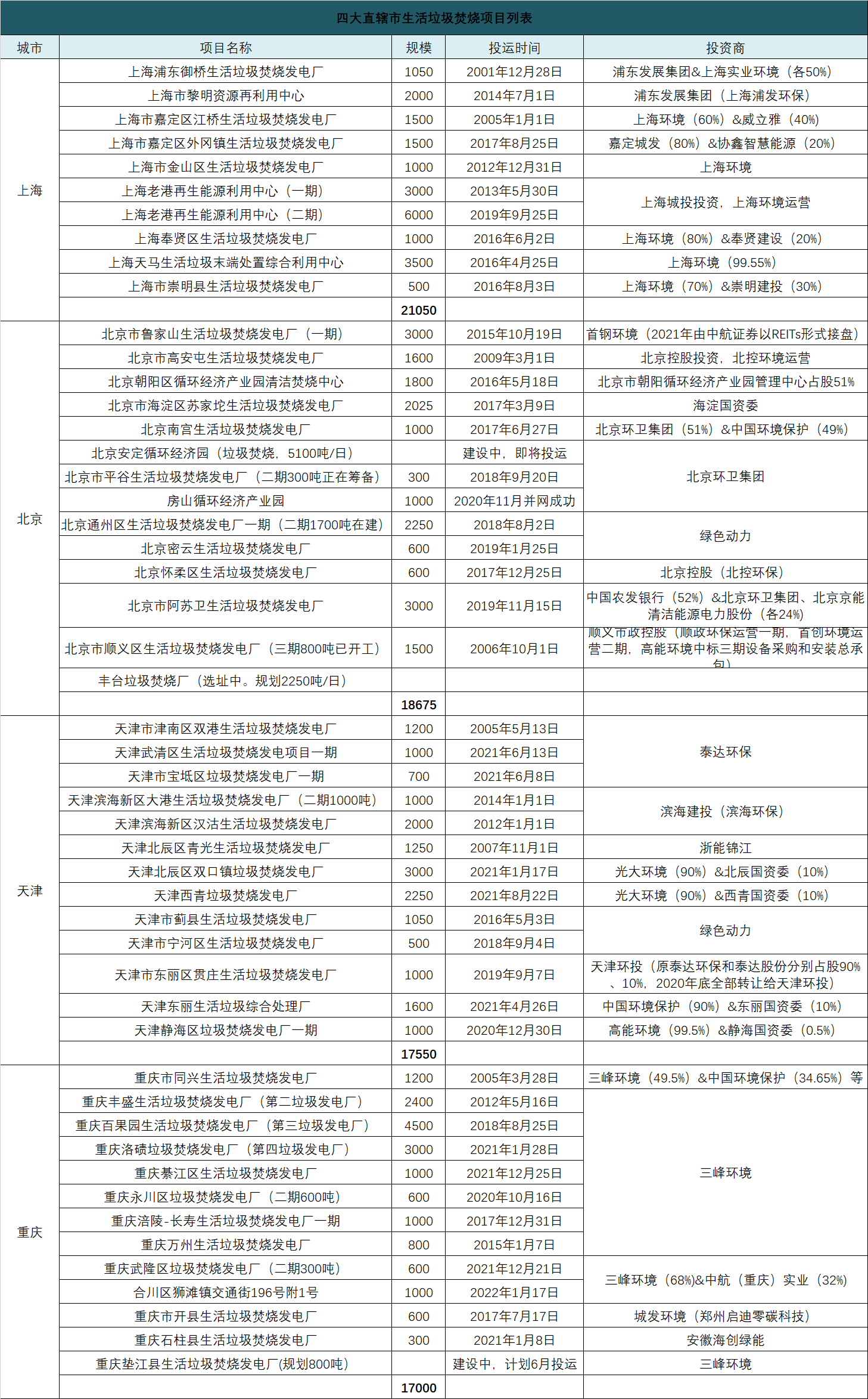

上周作者统计了广东省生活垃圾焚烧市场:广东以全省日投运11.3万吨的规模雄踞全国各省市第一。这里,作者根据生态环境部装树联数据统计了国内四大直辖市的生活垃圾焚烧情况,结果显示,四市已投运项目日处理总规模为79375吨,四个城市分别为:上海21050吨、北京18675吨、天津17550吨、重庆17000吨,整体上追平并超越了深圳既有的投运规模17300吨,但与深圳、广州已经规划、在建以及将建的规模26100吨、32538吨则相差甚远。

从表里观察,可以总结几点如下:

1、每个城市都有从本地起家的行业名企,但这些名企在当地的焚烧势力并不一样。

如三峰环境,差不多占据了重庆垃圾焚烧市场已投运规模的95%;上海环境,差不多占据上海已投运规模的31%。加上母公司上海城投,整体占据上海垃圾焚烧总规模约74%的比例;北京可以说是最散装也是最开放的市场,其中,北京人民政府旗下北京环卫集团占据的规模最大,如果算上安定厂以及南宫与阿苏卫两个合资项目,其焚烧规模可占到当前北京市已建、在建(不含丰台选址项目)总规模约44%的比例。而北京国资委全资企业北京控股所占规模比例也仅约9.2%;同样情况发生在天津,天津泰达环保这20年只在天津做了4个垃圾焚烧厂项目。2020年贯庄项目转让后,当前的三个项目运营规模占天津总规模比例仅约16.5%。

这种在地方不一样的势力格局,与地方所属企业本身的主业有一定关系,比如三峰环境的主业就是垃圾焚烧,北京环卫集团的主业则是环卫以及垃圾填埋处理,焚烧是近几年才发展出来的。泰达倒是个例外,以垃圾焚烧作为主业却没有守住本地市场。

此外,更关键的是几个区域不同的市场化程度,以及市场背后,当时的地方行政主管对市场化路径选择的态度,也是促成不同区域格局的重要原因:全面开放可促进竞争、提高效率,也节约了政府的初始资金投入,同时给了外来的A方阵(特许经营投资运营商)的发展空间;内化机会发展自家企业,占用了一些资金,但是可以给本地企业充分的做大的发展机会。

如重庆和上海,基本上分别被三峰环境和上海城投(包括上海环境)承包。而北京市场里,入选过“年度十大影响力企业”的就有三家。天津市场里,在泰达环保和区域国企外,光大环境、绿色动力、中国环境保护、浙能锦江、高能环境这些领先企业都收获了自己的项目,光大环境两个项目的总规模甚至远超泰达环保,快达到其两倍之多。

2、因为行业的公共服务属性和市场化需求,在当地的市场化行业名企之外,还有一股重要的力量来分一杯羹,就是当地市、区的国有企业,如浦东发展集团、滨海建设、顺义市政控股等。

在产业发展初期,市场处于探索阶段,这些市、区企业作为政府所属平台,直接承担政府责任,政企界面相较而言不算清晰但是政府容易协调。当市场化深入至今,环境需求上升了更多的政治高度之后,它们有些坚持既有成果,有些选择转向退出,有些则通过重组或模式创新等方式,在新阶段探索发挥新的作用。在产业历史中,它们的意义不容忽视。而在未来的进程中,它们中的大多数或将退出产业前台,更多的市场化企业将进入市场,市场将在日益壮大的市场化领先者的引领下前行。

3、在20年间,一些企业也跟随历史的变化、发展而沉浮,它们的沉浮铸就了历史同时也成为历史的见证。

比如上世纪80年代就进入中国的世界环境巨头威立雅,在产业初期一直是国内市场的引领者,也是很多国内企业的师傅。2003年,威立雅获得上海江桥项目的运营权,开创了跨国公司参与调试和营运的国内垃圾焚烧发电项目的先河。并在随后的2007年,以3.6亿元的高溢价收购江桥项目40%的股份,助推了外资在国内溢价收购的风潮。后来,随着大批国内企业崛起和市场环境变化,以威立雅为首的外资企业在国内市场逐渐失去往日荣光,声名不彰。对应的是,国内无论从投资运用本身还是相关产业装备方面的各大名企崛起,其历史轨迹,就像华为中兴从国外的八国联军手中抢占走了国内通信市场一般类似。

当然,除了外退内进,国资的大举进击也是另一条主线。2000年代初,曾以威立雅为师的金州环境拿下了北京高安屯垃圾焚烧项目,并将其打造成了行业标杆,也成就了企业在行业的威名。后因遭遇发展困局,金州将高安屯项目转手给北京控股。

经历更为坎坷的桑德环境,作为曾经的行业巨头桑德集团的固废业务板块,A股上市公司,先是被转让约30%的股份给启迪科服,后来被对方控股。2021年,启迪环境被河南城发环境吸并,启迪环境的重庆项目也最终归属城发环境。一系列的名称变更和归属变化背后,是历史发展和企业发展的规律无法阻挡。

与它们的遗憾形成对比的是北京环卫集团,作为北京政府旗下以环卫和垃圾填埋为主业的公司,借助环卫市场化和环卫一体化的东风,将产业链延伸到末端,进入垃圾焚烧市场,并取得显著业绩。另一家以垃圾厂防渗业务起家的高能环境,现在也已经开始了垃圾焚烧项目的投资、建设与运营。

至于曾建设同兴垃圾焚烧厂的三峰环境,也在国内垃圾焚烧发展史中留下了自己的丰碑:同兴厂作为国内首个垃圾焚烧设备国产化BOT项目,成为行业标杆。经历了数年转型重组的三峰环境最终于2020成功上市,继2011、2013年入选“中国固废行业年度十大影响力企业”榜单之后,再次连续5年入榜。

当年同样自研技术、设备的光大环境,后转型升级到投资运营,现在也早已是国内垃圾焚烧行业难以撼动的NO.1:连续十一年领衔“中国固废行业年度十大影响力企业”榜单。

这些国内头部企业一起成为中国垃圾焚烧的主力军,助推着国内产业不断发展,并进军海外市场,向国际巨头迈进。

4、产业在摸索和困难中发展,是一个不断升级的过程。

更多地方建立起来循环经济产业园,强调以协同的方式进行垃圾处理,垃圾焚烧厂建设运营的质量也得以不断提升,邻利趟着邻避的经验日益完善、成熟。项目也越来越大,从早期几百吨,到后来的上千吨,现在更是超过5000吨,甚至即将达到1万吨。比如北京通州区生活垃圾焚烧发电厂、安定垃圾焚烧厂均可入围当前国内十大规模项目,上海老港再生能源利用中心则可以称为国内甚至世界单体处置规模最大的生活垃圾焚烧发电厂。

经济越来越发达、土地更加紧缺、垃圾产生量不断增多,这些一起促使垃圾焚烧日益成为市场主流,加上国家发改委计划要求原生垃圾零填埋的政策推动,一些地方开始加速垃圾焚烧补短板,如天津和重庆,在2020年末到20220年初,十四五个月的时间里分别都有6个项目投入运营。但同时垃圾焚烧的新增规模也逐步到顶,这在北京,特别是上海市场里看得更加清楚。

5、在新增即将到顶,以及强制垃圾分类的大背景下,对于一些存量项目和新建来说,垃圾焚烧的“吃进量”和“建设规模”或许是个需要认真考虑的问题。

根据一些专家的统计,对于垃圾焚烧来说,垃圾分类的减量效果并不如想象中那么显著,但长期的影响还是需要注意。

如北京新规划2250吨/日的丰台垃圾厂正民意沸腾,而5100吨/日的北京安定垃圾焚烧厂入口垃圾据说入料缺口很大。现实是不光安定厂,北京的其他焚烧厂,也据传越来越多出现“吃不饱”的现象。因此有人认为丰台项目未来很可能会无疾而终,丰台垃圾焚烧厂和安定焚烧厂将合二为一。

这个应该并不是个例。北京之外,其他直辖市,以及全国其他城市,或许都应该引起关注与思考。{注:原文有删减}

(感谢中城绿建科技有限公司方总给予的数据支持,以及其他专业人士提供的参考建议。如对文中数据、观点有所补充或指正,欢迎留言)

原标题:一图了解四大直辖市的生活垃圾焚烧状况