一、研究背景

2020年初爆发的新冠肺炎疫情使人们更加意识到,人类社会的发展时刻受到自然环境的约束,经济发展和经济增长应该与自然生态环境的保护协调统一,任何试图将两者对立起来的行为终将自食恶果。要从根本上杜绝类似的悲剧再次发生,必须推动经济社会的绿色低碳转型,增强经济增长的可持续性。在遭受疫情冲击后,需要支持和推动经济的“绿色复苏”,即在后疫情时代生产消费在数量与质量上恢复到疫情前水平并实现进一步增长的同时,使绿色消费与生产水平的占比得到提高,最终使经济结构朝着绿色可持续的方向转型。

绿色金融要更好地支持“绿色复苏”,需要有微观企业主体的支撑,只有企业,尤其是从事绿色低碳相关产业的企业价值在绿色金融实践中得到提升,微观主体才有积极性参与绿色投资和转型,相关实践才能行稳致远。在一系列顶层设计的基础上,2017年6月14日,国务院常务会议决定在浙江、江西、广东、贵州、新疆五省区建设各有侧重、各具特色的绿色金融改革创新试验区,并提出了五项主要的改革试点任务,包括支持金融机构设立绿色金融事业部或绿色支行、鼓励发展绿色信贷、探索建立环境权益交易市场、建立绿色项目优先的政府服务通道、建立绿色金融风险防范机制等。从试点的情况来看,五省区积极出台政策措施,因地制宜设计激励机制,推动绿色金融发展并取得显著的发展成效。

那么,这一试点政策对微观绿色企业有什么样的影响?是否真正在长期提升了绿色企业的价值?为回答这一问题,本文借助于中国开展绿色金融试点的准自然实验场景,使用上市公司中绿色企业的数据,检验绿色金融试点对于绿色企业价值的影响。

二、研究过程与内容

为检验绿色金融试点政策对于绿色企业价值的影响,本文构建如下所示的双重差分模型开展实证检验:

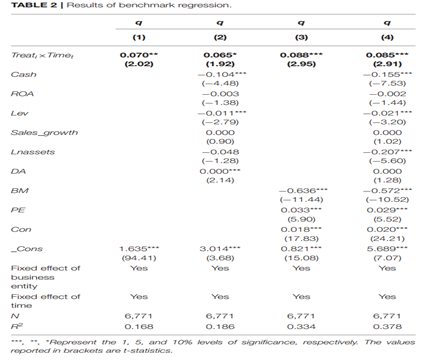

其中:q_it 代表企业的托宾Q,虚拟变量〖Treat〗_i对于处理组取值为1,对于控制组取值为0;本文选取2014—2019年为样本区间,以试点政策出台的2017年作为基准年,虚拟变量〖Time〗_t在试点政策出台后(2017—2019)取值为1,否则为0。交互项〖Treat〗_i×〖Time〗_t的系数β_1,其反映了绿色金融试点政策对于企业价值的影响,是主要的观测变量。∑▒〖Control〗_i 为一组控制变量,包括市盈率(PE)、相对现金流(Cash)、资产收益率(ROA)、杠杆率(lev)、销售收入增长率(sales_growth)、股权集中度(con)、资产规模(lnassets)、企业发展能力(以企业营业收入增长率表示DA)以及企业的账面市值比(BM),μ_i代表企业个体固定效应,〖Year〗_t表示年份固定效应,ϵ_it为随机误差项。本文基准回归中“绿色企业”的定义主要是将企业年报中所披露的主营业务与国家发展改革委印发的《绿色产业指导目录(2019年版)》中所罗列的绿色产业进行手动匹配,若企业的主营业务包含在《绿色产业指导目录》之中,则将其视为“绿色企业”。《绿色产业指导目录》将绿色产业划分为节能环保产业、清洁生产产业、清洁能源产业、生态环境产业、基础设施绿色升级和绿色服务等,并包含了具体的小项。

基准回归结果如下表所示,由回归结果可知,无论是否加入控制变量,核心解释变量的系数均显著为正,表明绿色金融试点政策显著提升了试点地区绿色企业的长期价值。

随后,为保证双重差分模型的条件得以满足,本文进行了平行趋势检验,结果显示在试点政策之前,系数不显著,试点之后系数显著为负,通过了平行趋势检验的有关要求。同时,本文还通过替换绿色企业定义标准、安慰剂检验、增加宏观层面控制变量、更改聚类标准、PSM-DID、更换实验组等稳健性检验,进一步佐证了本文基准回归结果的稳健性。

进一步地,本文的调节效应分析发现,随着企业所在地区环境规制力度和金融发展水平的上升,绿色金融试点政策提升绿色企业价值的效应也更为显著,表明绿色金融兼具“环境”和“金融”的双重属性。

本文的机制检验提出了绿色金融试点提升绿色企业价值的两类途径:一是资本市场效应(capital market effect),即绿色金融试点政策使得试点地区的绿色企业在资本市场上更具有吸引力,从而改善其长期的资本市场表现;二是实际效应(real effect),即绿色金融试点改善了试点地区绿色企业的实际经营环境与能力,最终提升企业价值。对于资本市场效应,本文选取企业股票的收益率和换手率来衡量其资本市场表现与活跃程度,实证结果表明绿色金融试点显著提升了试点地区绿色企业的收益率与换手率;对于实际效应,本文选取企业的融资约束、技术创新和销售收益率进行衡量,结果发现绿色金融试点显著降低了试点地区绿色企业的融资约束,提升了其技术创新能力和销售盈利能力。

最后,本文的异质性分析结果表明,绿色金融试点改善绿色企业价值的效应集中呈现在非国有企业、传统行业企业、大型企业以及东部地区企业之中。

三、研究结论

本文以2017年6月的绿色金融改革创新试验区政策作为准自然实验,基于A股上市公司中绿色企业的有关数据,利用双重差分法,检验了绿色金融试点政策对于试点地区绿色企业长期价值的影响。研究结果发现,绿色金融试点在长期也显著提升了以托宾Q衡量的企业价值,且对于民营企业、传统行业企业、大型企业以及东部地区绿色企业的影响更为显著,同时一个地区的环境规制强度越大、金融发展水平越高,绿色金融试点的效应也越明显。机制分析表明,绿色金融试点政策主要通过提升股票交投活跃程度的资本市场效应和改善企业运营的实际效应提升绿色企业的长期价值。本文的研究结果表明,绿色金融改革创新试验区的政策不仅仅是短期资本市场上的炒作“噱头”,更是在长期促进了试点区域内绿色企业的发展和价值提升,绿色金融的区域试点实现了良好的政策效果。

原标题:文献分析 | 绿色金融与绿色企业价值

特此声明:

1. 本网转载并注明自其他来源的作品,目的在于传递更多信息,并不代表本网赞同其观点。

2. 请文章来源方确保投稿文章内容及其附属图片无版权争议问题,如发生涉及内容、版权等问题,文章来源方自负相关法律责任。

3. 如涉及作品内容、版权等问题,请在作品发表之日内起一周内与本网联系,否则视为放弃相关权益。