最新一则案例是,据财政部政府和社会资本合作中心消息,深圳市宝安区厨余垃圾收运处理PPP项目已经进入“采购阶段”。该项目拟采用“压榨预处理+浆化料处理”工艺、“相对分散、适度集中”的布局模式,建设(改造)1座宝城大型转运站和10座分布式小型转运站作为厨余垃圾压榨处理改造站点,配套厨余垃圾分类收运系统。设计总规模为1550t/d,分两批建设,其中第一批处理规模1250t/d;第二批处理规模300t/d,分流处理量不低于900t/d。这个项目的特殊之处在于,其总投资高达63,169.82万元,合作期限16年。按照合作期内项目财政承受能力论证测算的财政支出责任计算,该项目需从预算中安排的支出责任汇总高达52.43亿元(524384.64万元)。也就是说,这个项目很有可能成为“史上最大的餐厨垃圾处理项目”!回顾历史,2020年及2021年深圳宝安区城中村家庭厨余垃圾应急收运处理服务项目,都是由上海龙澄环境集团有限公司拿下,并且每次单价都高得惊人(2020年收运处理单价总金额为678.7元/吨;2021年为611.21元/吨)。该项目为一年一签,总合同履行期限最长不超过3年,算起来也到了重新招标的时候。只是没想到,这次宝安区直接扔出了一个“王炸”,以超52亿元的超级大单炸翻了整个餐厨垃圾处理市场。这或许意味着,过去一直在生活垃圾中被作为配角的餐厨垃圾处理市场,终于迎来了真正的爆发期。(注:由于各地叫法不同,本文所称“餐厨垃圾”涵盖餐厨及厨余垃圾。)随着我国双碳政策的推动、垃圾分类工作的铺开,以及城镇化的快速发展,餐厨垃圾分出量大幅增长,后端产能配置逐渐成为“刚需”。近三年来,疫情影响使得全国的餐饮行业遭受重创,但居民在家做饭产生的厨余垃圾产生量大增,餐饮垃圾的产生量不降反增。据估算,到2026年,我国整体餐厨垃圾的产生总量预计将达到1.81亿吨。“十四五”末期,餐厨垃圾产生量将基本饱和。与之对应,餐厨垃圾处理设施“十四五”的投资空间则为700~1400亿元,运营市场规模则有望在2025年达到150~250亿元,年复合增长率达到30%以上。除了远期目标,还可以看看近期的数据。据统计,2022年1月至5月,全国共开标71个餐厨垃圾项目,项目释放量暴增3倍。要知道,2021全年一共才释放出97个餐厨垃圾处理处置项目,2022年前5个月的项目释放量就已经达到了去年的73%,旺盛的市场需求已成为现阶段餐厨垃圾处置领域的真实写照。为什么会是这样?离不开政策的加持。从2010年开始,国家发改委正式批准全国33个城市作为首批餐厨垃圾处理试点单位,截至2019年,全国已设置了100个试点城市,可见政府对餐厨垃圾的重视程度。除试点外,政策法规及行业标准也在进一步完善。2021年7月《“十四五”循环经济发展规划》中明确提出,固废处置行业要遵循“减量化、再利用、资源化”原则,着力建设资源循环型产业体系;《“十四五”城镇生活垃圾分类和处理设施发展规划》也指出,要鼓励有序推进厨余垃圾处理设施建设,鼓励积极探索厨余垃圾多元化可持续运营模式;同年5月由国家市场监督管理总局、中国国家标准化管理委员会制定的国家标准《餐厨废油资源回收和深加工技术要求》发布,于2021年12月1日起正式实施。▼2021年7月,国家发改委发布《“十四五”循环经济发展规划》这些政策与标准的出台,为餐厨垃圾处理行业的发展完善了配套,指明了方向。地方层面,大连、北京、兰州、上海、宁波等地已经明确出台了餐厨垃圾收费标准,其他部分城市如淮安、石家庄、昆明、三明和西宁等城市也出台了餐厨垃圾管理办法,要求餐厨垃圾产生单位参考生活垃圾处理费进行增收,一张覆盖全国的餐厨垃圾流向控制网络正在密织铺展。多重因素作用之下,近两年来,餐厨垃圾处理项目因其政策补贴力度大、人力成本低、准入门槛低等原因,已成为不少环保企业的“救命稻草”和主攻方向。回到今年上半年的餐厨垃圾市场,其具体情况到底怎么样?据统计,今年已释放的71个餐厨垃圾项目中,仅有26个项目公布处理规模。按此计算,71个项目的合计处理规模大约为4092吨/日,预算投资额近23亿元(2021年有54个项目公布处理规模,合计8257.5吨/日,平均单个项目为152.92吨/日)。整体来看,今年上半年的餐厨垃圾市场呈现出3个特点:在项目服务年限上,相比去年也更加稳定。去年部分餐厨项目存在服务期限仅半年、120天、甚至100天的情况,今年则最低年限为1年。➤2、项目平均单价降低

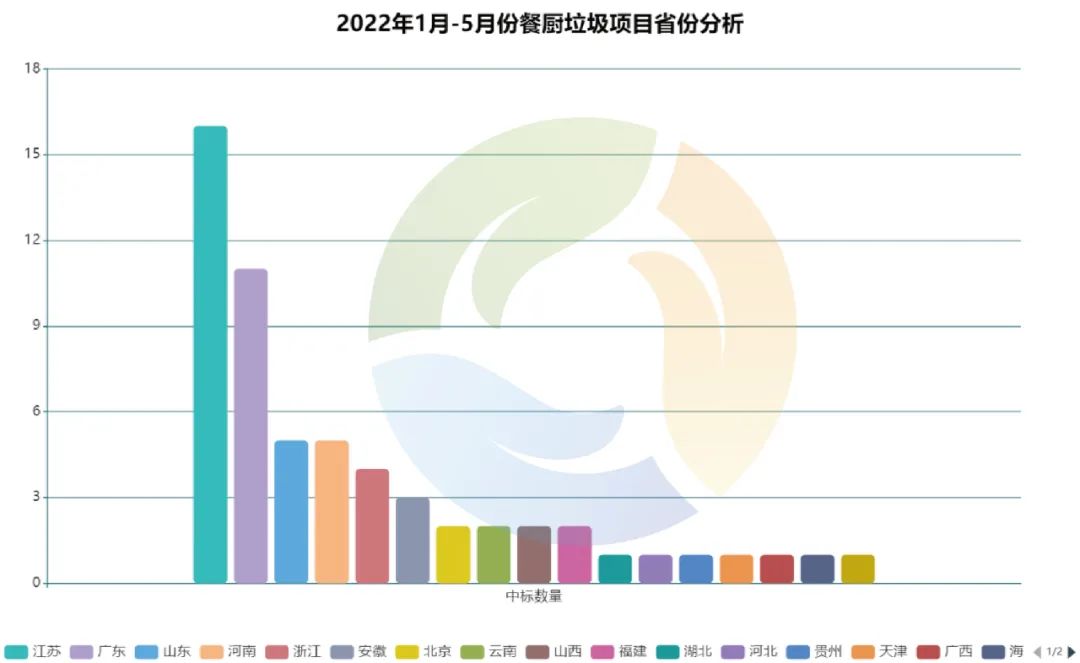

餐厨垃圾处置单价一直是业内讨论的热题。2022年餐厨垃圾处理项目单价明显低于去年,1-5月项目平均单价为279.88元/吨,2021年为336.98元/吨。去年已对外公布的餐厨项目中单价最低为山东日照市餐厨废弃物处置中心运营服务项目的89-129元/吨,低于200元/吨的项目只是少数。然而从今年数据来看,江苏省发布的三个项目均低于100元/吨,江苏浦口区餐厨废弃物处置服务项目(重新公告)甚至低至48元/吨。其他项目单价超过300元/吨也仅有9个,实在少的可怜。截至目前,今年单价最贵的当属2022年北京石景山区非居民厨余垃圾规范收集运输处理一体化服务项目,最高限价收运服务费487.29元/吨(含税),处置服务费331.37元/吨(含税),收、处合计达818.66元/吨(该项目去年单价为815元/吨,由北京首钢生物质科技有限公司中标)。虽然这与去年单价高达1120元/吨的北京清水镇厨余垃圾处置项目相比,尚差距甚远,但绝对属于该类项目中的佼佼者。区域上看,71个餐厨项目分布在18省份/自治区/直辖市,江苏省餐厨垃圾处理市场突增,共发布了16个项目,成为全国市场的主力军。值得注意的是,去年江苏省全年仅有6个餐厨垃圾处理项目,今年尚不到半年便超过了去年项目最多的广东(广东去年全年共释放14个餐厨垃圾处理项目)。总体来说,江苏省的餐厨垃圾项目呈现服务年限长(30%以上的项目服务期限超过10年)、单价高的特点,项目优质,基本由本地企业中标。

江苏省餐厨垃圾项目的大量释放,与当地相关政策驱动有关。江苏省一直高度重视餐厨废弃物处置与资源化利用工作,餐厨垃圾处置的推进速度和覆盖范围在全国领先。例如淮安市政府大力推进垃圾分类,发布一系列相关政策,同时全面禁止泔水喂养生猪,加大打击非法收运管控力度,使淮安市餐厨、厨余废弃物处理量激增,超出淮安项目目前处理能力。今年3月,江苏省还发布了《餐厨垃圾与生活垃圾协同处理技术标准》,为协同处置提供技术支撑,对技术提出了更高要求。该文件指出,当焚烧厂满足餐厨垃圾预处理设施协同需求时,餐厨垃圾预处理设施宜与焚烧厂协同,协同工艺应同时满足二者的需求并达到环评批复的环保要求;当既有焚烧厂不满足餐厨垃圾预处理设施协同需求时,餐厨垃圾预处理设施应建设配套工艺。照目前情况来看,未来江苏餐厨垃圾处理市场仍会继续扩大,协同处理仍是主要方向。除了江苏,广东省也已释放11个项目、位居第二,持续保持领头羊的姿态。山东、河南两个人口大省与去年一样,一直保持同步,并列第三。上年上半年,餐厨垃圾市场的最大一单是光大环境中标的。

今年1-5月,项目投资额最大的项目是由光大环境牵头的江南生物能源再利用中心一期工程项目,近6.5亿元。与去年最大的项目一样,该项目并不是单一的餐厨垃圾处理项目,还包括日处理60吨油脂,同时建立一套废弃食用油脂收、运、处完整衔接的餐厨废弃物处置系统。这也说明,未来想拿下特大级餐厨垃圾处理项目,还是要朝着综合处理、多种项目打包的方向下功夫。

总投资规模排名第二的则是2.3亿元的海口市餐厨垃圾及粪便无废弃食用油害化处理扩建政府与社会资本合作(PPP)项目,项目由海南澄迈神州车用沼气有限公司中标。前不久,海口市又发布了《海口市餐厨垃圾管理办法(征求意见稿)》,内中明确指出“市、区人民政府根据餐厨垃圾收集运输和处置企业的运营情况,对餐厨垃圾收集、运输和处置企业可以给予合理补贴,对餐厨垃圾产生者履行本办法规定义务表现突出的予以奖励。”明确的政策导向和补贴,必将催动更多项目释放,预计下半年海口的餐厨垃圾项目将会出现规模不小的增长。

此外,在统计数据中,我们还可以发现本地国企中标趋势明显增强。例如,宜昌建投水务有限公司中标了1.6亿的宜昌市厨余垃圾资源化处理特许经营权项目,眉山市城投中恒能环保科技有限公司则中标了1.1亿眉山市餐厨垃圾综合利用项目。近年来,不少企业凭借自身优势与政府签订了餐厨垃圾/厨余垃圾项目单一来源采购协议。其中,北京固废物流有限公司就以单一来源的方式拿下了2256万的北京市东城区五所餐厨厨余垃圾收集运输服务项目。这类项目最大特点就是只有一家供应商,不存在竞争。不过,在2021年发布的97个餐厨/厨余垃圾项目中,有18个项目为单一来源方式,占比18.56%,其中多以收运处理一体化项目为主。今年单一来源方式采购项目明显减少。而随着垃圾焚烧项目“降温”,龙头企业布局餐厨垃圾市场的步伐也逐渐加快。2022年1-5月,光大环境共中标3个餐厨垃圾处理项目,拿标数量位居中标企业第一位,项目总预算金额超6亿元(2021年同期,光大环境拿下3个项目,拿标数量位居中标企业第一位)。从不久前发布的2021年光大环境年报中可以看出,餐厨垃圾处理项目为光大环境净利润增长助力不少。而作为环卫市场老牌企业的盈峰环境,2019开始切入餐厨市场。去年,盈峰环境全资子公司广东盈峰环境投资有限公司中标淮安餐厨扩建项目,该扩建项目建成后,合同总额预计73612万元(含收转运合同总额33236万元)。今年,盈峰环境又拿下了2个餐厨项目,分别位于湖南、安徽、广东三省,服务范围已从前端环卫项目运营到末端的餐厨垃圾处置,成为跨界经营的典范。还有长期从事垃圾渗滤液相关装备制造和运营业务的万德斯,2021年计划以2.36亿的价格收购时代桃源,切入有机垃圾领域(后停止收购)。今年取得了江苏省连云港市东海县餐厨废弃物处理PPP项目,处置规模为100吨/日。值得注意的是,北清环能在最近一年内累计花费8亿元大规模收购餐厨项目,业务呈快速发展态势。总体来看,我国餐厨垃圾处理行业虽然发展10年有余,但始终发展缓慢,项目和企业规模都比较小,竞争格局较为分散,目前尚没有巨头出现。不过,随着市场逐渐释放,单体项目的规模越来越大,未来,餐厨垃圾处理市场的巨头或许也即将出现,此次宝安项目可能就是转折点。有人毛利27%,有人亏损

餐厨垃圾处理到底赚不赚钱?

此前,“环保多巴胺”曾根据餐厨市场几大明星企业的并购交易方案及相关年报披露,尝试分析餐厨垃圾项目的真实盈利能力。比如十方环能拿下山东最优质项目,2019年毛利27%,标杆项目净利破1000万,净利19%。其盈利方式主要是通过“处置费+粗油脂及沼气燃气化”,再就是通过政府补助和自供设备助力等控制成本。此外,维尔利则通过强收运、粗油脂提取、政府补助和设备自给,常州半年净利超900万;伟明环保通过与垃圾焚烧协同处置,毛利高达56%,还可单一来源采购;艾尔旺则走设备及技术服务路线,2019年净利高达3742万元。不过,在这几家企业赚钱的同时,启迪环境却因“吃不饱”而亏损。正如“环保多巴胺”所言,对于餐厨垃圾项目而言,赚钱的都是相似的,亏钱的却各有各的坑:“餐厨项目是否赚钱,不能一概而论,需分企业,分项目具体情况,分当前所处阶段而论,例如早期收运量少,盈利较差,但可占坑等后期盈利改善。

企业投资运营一个餐厨项目,需充分考虑自身情况及各种影响因素,包括是否有焚烧厂、餐厨垃圾项目区位、规模、收运量、收运处置费、是否包含额外废油脂、沼气利用模式及政策、以及项目边界条件等。”

未来,餐厨垃圾处理市场的发展或许将呈现出如下趋势:

在十方环能2019年的餐厨垃圾处理项目营收中,粗油脂贡献高达90%!不过,废油脂收取量一直面临较大的不确定性,且近年来地沟油终端处置产业(生物柴油产业)的兴起,一定程度上加剧了餐厨垃圾地沟油收运的难度。随着餐厨垃圾处置项目的释放,协同处置会逐步成为未来的发展方向。项目可以与垃圾焚烧等协同,也可以与污泥、再生水厂等进行多元化的处置。协同处置对于大企业来说,既可以节约建设资源、提高效率,又可以扩大处理范围,增加补贴收益,总体来说利大于弊。

➤3、小规模餐厨处置需求旺盛,三四线城市及县域极具潜力稍加留意就会发现,中小城市和城镇市场正在释放,西南市场或许会成为后期掘金地,这也刺激了小规模餐厨和厨余垃圾处理需求。而市场的下沉至县域、乃至乡镇,加剧了对餐厨垃圾处理盈利模式的考验,也将成为一个新课题。

特此声明:

1. 本网转载并注明自其他来源的作品,目的在于传递更多信息,并不代表本网赞同其观点。

2. 请文章来源方确保投稿文章内容及其附属图片无版权争议问题,如发生涉及内容、版权等问题,文章来源方自负相关法律责任。

3. 如涉及作品内容、版权等问题,请在作品发表之日内起一周内与本网联系,否则视为放弃相关权益。