如果把时间的车轮倒推三十年,你会发现那时国内几乎不存在什么“环卫市场”,除了得改革开放风气之先的广东省(主要集中在深圳)有几家环卫公司成功从政府手中承揽到环卫服务项目外,其他省市的环卫几乎全部是政府亲力亲为。

一直到2000年前后,伴随着“环卫体制改革”的春风吹遍大江南北,“环卫市场化”也从南到北、从东到西,以迅雷不及掩耳之势席卷全国,一批今日我们耳熟能详的企业也在那时开始陆续登上舞台,例如玉禾田(1997)、侨银股份(2001)、北京环卫集团(2001)、重庆市环卫集团(2002)等。

有意思的是,2000年前后奠定的环卫市场化格局,至今依旧没有发生太大变化。在北方和西部地区,环卫企业主要起源于政府所属环卫作业队伍改制,以北京环卫集团和重庆环卫集团为代表,特点是有政府支持,资产、资本实力雄厚,其起点之高,堪称开局就是“王者”;在南方和东部地区,则是一众民营环卫企业“野蛮生长”,可以以源自广深的玉禾田和侨银为代表,他们运营、管理机制灵活,挟改革开放之风不断“开疆拓土”,几乎是从零开始,一度成为国内资本市场上唯二的两家纯环卫上市公司。当然,刚刚,纯环卫上市公司又多了来自安徽合肥的劲旅环境,但它同样是来自南方地区的民营企业。

环卫市场化三十年,彻底改变了中国环卫行业的基本面貌,打破了完全由政府主导的“管干一体”模式,政府成为行业管理者和企业的“甲方”,而企业则作为政府的“乙方”具体进行环卫作业,同时受到政府的监督与管理,从政府收取服务费用。这看上去是一个很完美的策略,然而在实际操作过程中,却也出现了很多问题。

首先是政府推行环卫市场化多少带有“甩包袱”心态,一想减少投入,降低财政负担;二想把一些难以解决的历史遗留问题抛给企业,例如“老人”的人事问题、原环卫部门的土地和房屋产权问题等等。这就给接手环卫项目的环卫企业增添了很多预料不到的麻烦,原先估算会有盈余的项目,结果一做却是赔钱,而每年的环卫项目经费又都是固定的,企业几乎不可能去“开源”,那就只好“节流”,但这又会让作业质量下降、容易引发劳资纠纷等问题,常招致甲方不满,于是被频频罚款。令甲乙双方关系不断恶化……;

其次是环卫项目碎片化严重,地域色彩较为浓厚。本来可以整区推进的环卫项目,却被划分为数个、甚至数十个小项目,貌似是兼顾了蜂拥而至的众多环卫公司,但实际却是每个项目金额都不高,但再不高也须要成立一个项目公司独立运作,各有一套管理和作业团队,不同企业间协作不顺畅,有时还互相推诿……,政府的整体成本直线上升,企业的“规模效应”亦无从谈起。同时,环卫市场化过程中,本地企业在本地中标的概率明显偏高,外来企业不管你是央企抑或上市公司,不管你实力多么雄厚,都不见得是本地企业的对手;

第三,环卫本质上是一个传统行业,属于劳动密集型产业,进入门槛低,除了比拼价格外属实没有什么更好的办法。随着环卫市场化的高速推进,大批新入局企业不惜以低价抢占市场,待拿到项目后再用“减员缩配”、降低机械化作业频次、延长人工保洁工作时间、降低工资等手段保证企业盈利,这些操作直接降低了环卫作业质量,极易引发环卫工人停工讨薪等事件,后者一旦发生,社会关注度又极高!不仅政府不满意,社会意见也很大,结果初衷很美好的环卫市场化最后变成了“双输”;

第四,环卫作业有一个特点,那就是突发性事务比较多,例如某年恰好赶上“创城”,那么这一年的作业量肯定显著高于常年。即使在日常,环卫也需要应付小到各种撒漏,大到防汛、除雪、抗疫等大量突发性事务。在政府包干管环卫时代,环卫作业队伍都是体制内,基本可以做到“指到哪打到哪”,但市场化后不行了,企业要算账,政府就会感觉“指挥不灵”,远不如自己的队伍容易带!

于是,近年来,环卫行业出现了所谓的“逆市场化”趋势。所谓“逆市场化”,并非是回到过去的政府“管干一体”模式,而是政府将自有的环卫作业队伍整体打包组建为国有独资环卫公司,相当多的环卫处、环卫局从此变身成为“环卫集团”。

对政府来说,这相当完美的解决了环卫市场化的种种“弊端”,但对于通过开拓市场求生存的众多民营环卫公司来说,这似乎不是个好消息,再叠加上“本地企业的主场优势”,“市场越来越难做了!”,就成为了不少人的共识。

那么国资环卫公司到底有多少?风传的环卫市场“国资化”趋势是否真的在加速?笔者通过企查查平台查询得到这样一个结果(如表1)。成立年限在半年内的国资环卫企业数量为637家;成立年限在一年内的国资环卫企业数量为1220家;成立年限在3-5年的国资环卫企业数量为1244家。这意味着最近一年来国资环卫企业的增加量大体与过往的三年持平,而且即使在最近一年内,下半年成立的国资环卫公司数量也大于上半年。

如果只看净增的企业数量,环卫市场无疑正在加速“国资化”。但是,从全国的环卫企业总量看,国资却又丝毫不占主流。

仍然通过企查查查询“环卫”,可以得到字号或经营范围内包含“环卫”或“环境卫生”的企业总量,全国共计761712家,其中性质为“国有企业”的仅8307家,占企业总量的1.09%。

图1 企查查显示,全国共有761712家环卫相关企业

国有环卫企业的占比如此之低,但为何还会有人因为环卫市场“国资化”而焦虑呢?笔者决定以北方最富裕的省份——山东省为例考量一番。

之所以选择山东,是因为山东省的国有环卫企业数量最多,达到781家,远超过江苏(533家)、河南(483家)和广东(453家)。同时,山东的环卫企业总数达80460家,放眼全国,也只略少于广东的81412家,稳居全国第二。而且,山东、江苏、广东、河南四省也是国内经济最发达、人口相对较多的地区,根据《2020年城乡建设统计年鉴》,他们在环卫方面的投资强度排名全国前四。因此,考量山东省环卫市场较有说服力。

图2 山东共有781家国有环卫企业,居全国之首

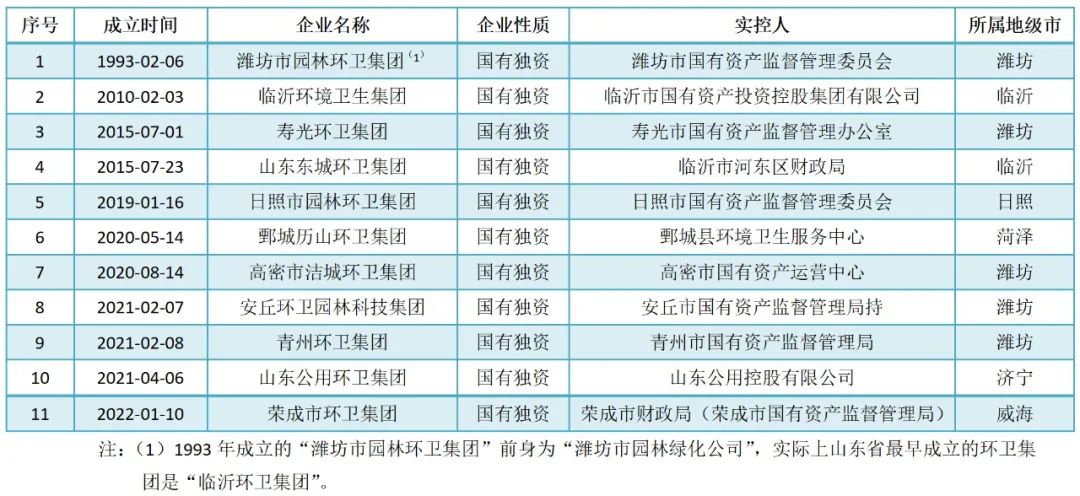

山东省共有16个地级市,企查查数据显示,所有地级市均有国企涉足环卫领域,但以“环卫集团”命名,具备一定规模和知名度,且以本地环卫作业单位为基础改制而来的环卫企业则只有11家。如表2所示。

从表2可见,仅这11个环卫集团,就实现了潍坊、临沂、日照、菏泽、济宁、威海六大地级市全覆盖,但千万不要以为这六个地级市只有这11家国有环卫企业,以潍坊市为例,潍坊市潍城区2022年将三间区属国企——潍坊潍州园林绿化有限公司、潍坊潍州环卫有限公司和潍坊潍州市政建设集团有限公司合并为“潍坊潍州市政工程有限公司”,新公司同时拥有园林、环卫、市政三大版块,成为山东省内少有的“城市大管家”类型国企;在号称人均GDP最高的东营市,则有“油城环卫”等一众国企“站岗”;而山东的两个中心城市,济南和青岛也只是未成立“环卫集团”而已,两市的每个区、甚至不少街道都分别坐拥自己的环卫公司。

这么看来,山东本土的国有环卫企业虽然数量占比很低,但却都是妥妥的“地方实力派”,而且山东还有不少外地国有环卫企业抢夺市场,例如光大环境、中再生、北京环卫集团、北控等等,难怪让民营企业,甚至环卫上市公司都在感叹“市场不好做”了!因此,本着“打不过就加入”的态度,山东部分本土民营环卫企业干脆选择了被并购,让自己也成为了国资的一部分。也有环卫上市公司与山东本土国企成立合资企业,共同开拓市场,亦不失为良策。

那么究竟该如何看待环卫市场的“国资化”倾向呢?应该说“存在即合理”!这其实是政府为解决环卫市场痼疾所采取的一项措施。而且,凡是国有环卫企业实力超群的地方,往往本土民营环卫公司发展的不够强劲。所以想在短时间内改变环卫市场“国资化”趋势很难,唯有适应而已。

可以看到,在经过连续多年的高速发展后,环卫市场化似乎走到了“十字路口”!没有一个市场可以永远维持“增量”,高速增长其实就像黎明一样短暂,即将到来的将是漫长的“白昼”,也就是行业发展的“平台期”,环卫企业“运营为王”的时代将悄然来临!这时,企业必须学会深耕“存量”,改变“重资源,轻管理”、“重拿项目,轻项目运营”的传统思路,否则当浪潮渐退,就会只剩下你在“裸泳”!!