伟明环保作为环保行业的后来者,上市后一直有相当不错的表现,业绩连年上涨,现金流充沛,管理精细(多家比较得出),同时资本市场上也有不断的运作,股价一直比较高。尤其考虑到其主业是非常传统且最近表现拉垮的环保行业。

我们对比下与另一个环保龙头启迪环境的走势可以看出,2018年前两者走势差不多,2018年后,启迪环境一路下跌,而伟明环保则一路上涨,形成巨大的喇叭口。启迪环境4年多估值大约下降了80%,伟明上涨了250%。启迪环境代表着很多环保企业,而跟伟明环保走势相仿的则寥寥无几。

从行业细分角度看,垃圾焚烧和污水处理行业都相对不错,单体项目,尤其是发达地区的项目都具有很强的盈利能力。我们今天看环保,会觉得行业不行,被投资者抛弃的行业,同时资产减值,应收款问题巨大。但我们更长远看会发现,整个行业规模大,过去十几年高速的成长,单体的盈利能力都不错,实际上是个难得的好行业。出现了种种问题,更多不是行业的问题,而是企业的问题。当然大面积的企业问题,可能是商业模式的问题,但商业模式也有周期,也不能算是行业的问题。

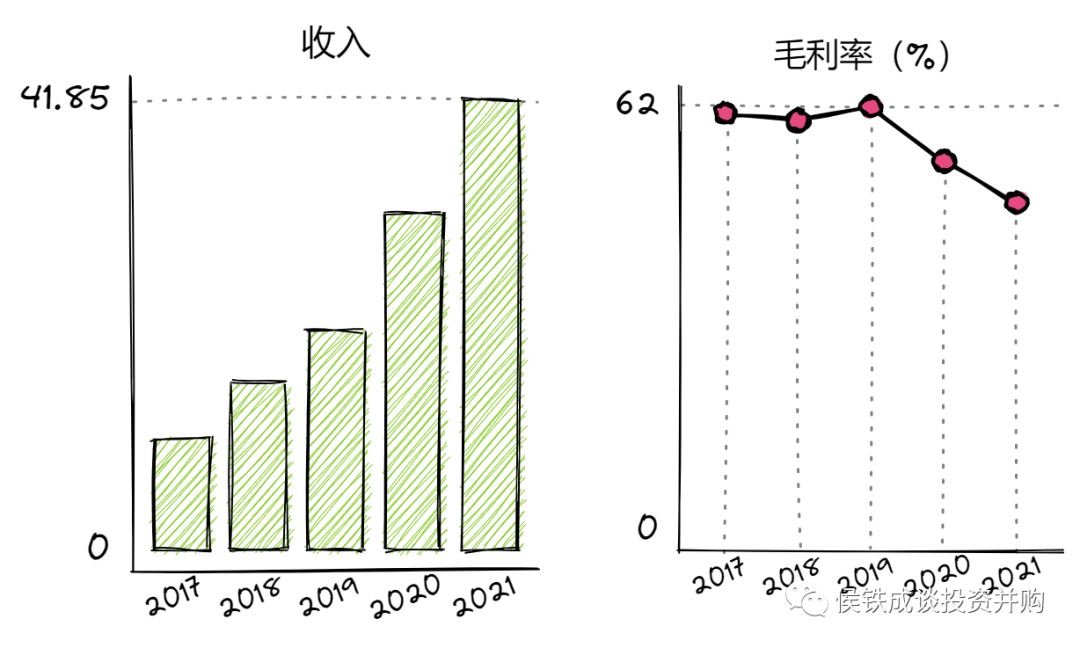

伟明环保股价不断上扬,市值不断增加的几个数据支撑,一个是收入不断成长,一个是其保持较高的毛利率。考虑到其他环保企业的成长也不错,其主要差异还是体现在高毛利上。伟明的毛利率高达60%以上,远高于同行的40%,这个需要仔细分析。

**我们经常会把复杂的原因简单化,那样实际是找不到问题点的,当问题发生变化的时候,也无法有效根据变化调整自己的判断。**

一、高毛利来源于商业模式的财务表现

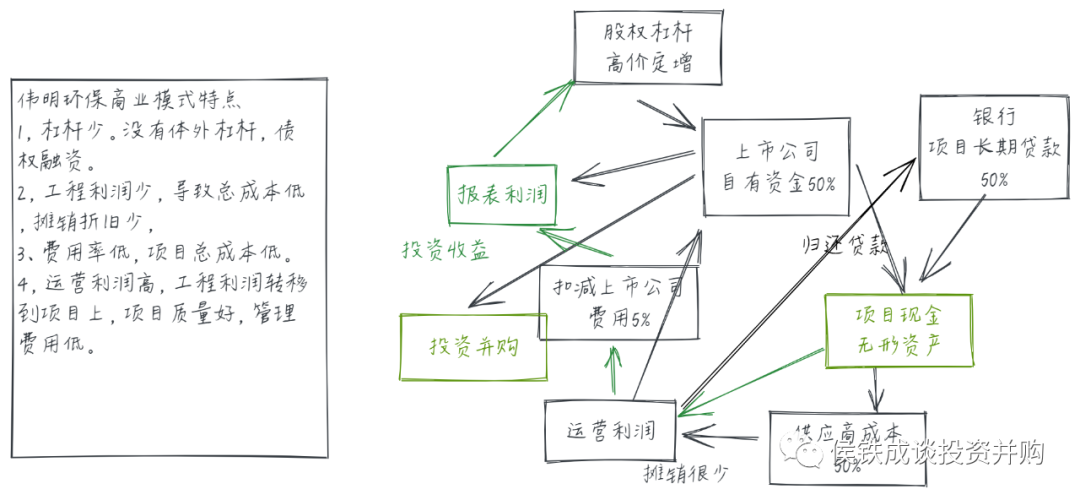

伟明环保的高毛利第一个原因就是其模式与其他传统环保企业不同,商业模式这个词不准确,更准确应该是商业模式的财务表现形式与其他行业不同。其他企业都是利用工程利润冲业绩,而伟明则反其道行之,放弃工程利润,增加营业利润。这样的好处在于前期日子紧,管理也会紧些,后期的利润就能逐步释放,打出漂亮的时间差,别人好的时候我不好,别人不好的时候我好。别人好的时候在浪费,我在节约,一旦时间差过了,自身的利润自然就上去了。

这里面的主要手段还是利用财务手段,以不同的形式表现企业业务实质,取得意外的效果,核心还是大型投资项目的报表处理问题。

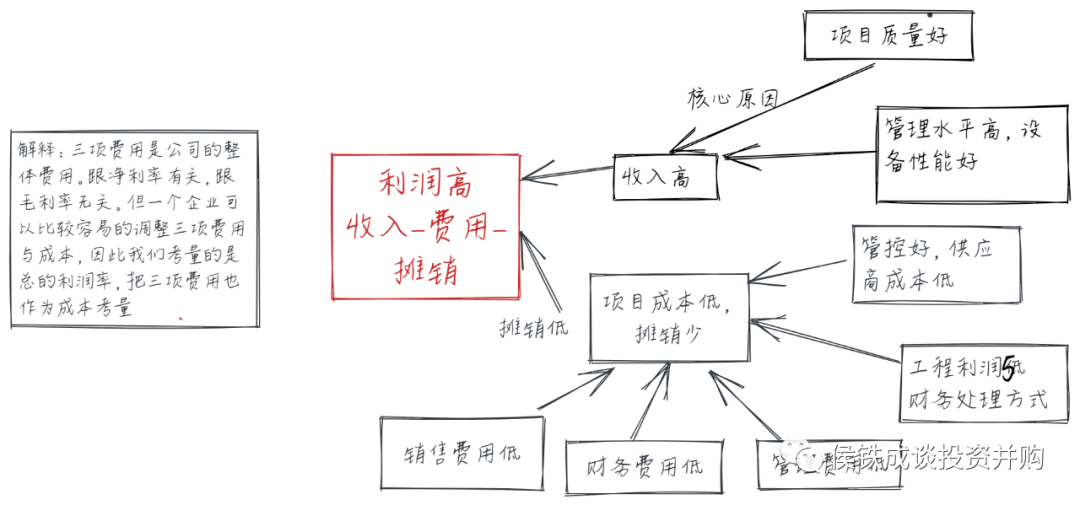

二、三项费用控制得好,体现管理水平

除了工程利润的处理之外,伟明自身的三项费用控制得特别好,销售费用、管理费用不高。更加符合行业真实的特征,而那些大型的环保公司,三项费用反而多得离谱。

我最近看环保企业年报,有一个感觉,就是所有表现不错的环保企业,在三项费用上管控得都非常好。而大起大落的企业在三项费用上基本都是大手大脚。

我过去一直提到管理冗余,不建议企业把精力放在管理提升上,原因是容易内卷。这里面其实有个度的问题,就是在一定程度上,提升管理的好处是大于成本的,突破了那个线,管理的成本就大于好处了,变成内卷了。

而环保行业的整体管理是比较粗放的,主要是行业好,资金充裕,这种情况下管理提升的空间是非常大的,是可以创造很大的价值的。

伟明上市后,现金流一直很好,同时公司很少用财务杠杆,降低了自身的风险,同时也降低了财务费用,提升了盈利能力。然后对外融资,主要是高价发行股票。定增实际上是股权投资,不增加企业的杠杆,这一点与爱尔眼科很像。

财务费用这个科目本质上与资产负债表更加相关,体现了资产结构。我看了许多企业保持足够的现金流,产生了一定的财务利润,提升了企业的利润率,这个现象是值得我们思考的。

当企业有大量的现金,本质上是会降低净资产收益率,因为现金的收益率很低。但会提高净利率,显得企业盈利能力很强。如果企业自身的净资产收益率很高,匹配一定程度的现金,会起到一些对冲效果。另外现金冗余从长期看,可以增加投资机会,抵抗行业周期风险,给投资者传递一个很好的信号。很多公司都是保持这种现金存在较大冗余,没有负债的结构,获得了资本市场较大的认同。

一家刚上市的企业,是用资金扩大生产呢?还是用资金增加冗余呢?我觉得答案并不是显而易见,而是相对复杂的。可能我更倾向于资金用于增加冗余,生存并等待机会更加重要。简单的扩大规模,效果并不是很好。

三、历史项目质量好,但该如何去扩张呢

伟明的项目总体质量也不错,盈利能力天生不错(50%毛利,一般正常垃圾焚烧发电项目的毛利在40%上下),然后利用商业模式调整+10%,三项费用的管控+5%。这样综合构成了+20%以上的毛利。

但这种商业模式的调整,本质上是把前期的利润转移到后期,如果公司想发展,想拓展项目,反而会降低公司盈利能力,(其他环保企业是有项目,就会提升盈利)。本质上也是不可以持续,即不能快速扩张。同时优质的项目是有限的,这也限制了伟明的发展。

新的套路,利用认知偏差,错峰出行

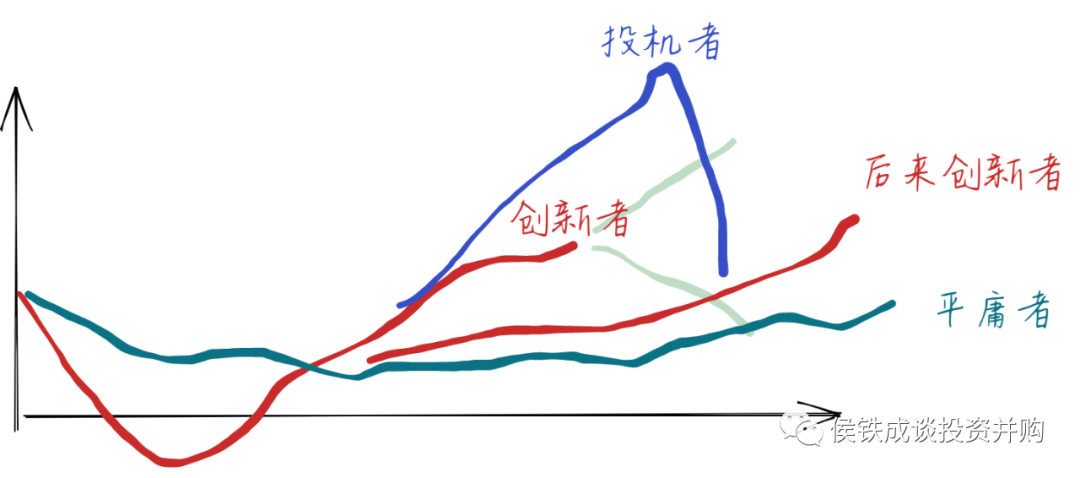

伟明一方面拓展新的业务,另一方面也在走其他企业走过的路。自己卖设备给自己的投资项目,赚取工程毛利,这块报表上有所体现,并且比例不小,还有增长。也在走其他环保企业走过的老路。但由于前面反着走,给人们留下了稳健的印象,现在走老路,反而不容易被发现。前面以诚恳示人,后面再回归套路,是个很好的小闭环。企业成长的周期中,这个套路非常有效,也具有很强的持续性。伟明属于环保行业的后来创新者,进入行业较晚,但取得成绩不小。

环保行业依托于中国经济增长,环保需求加大,资金面供给充足,高速成长,早一批创业者取得了巨大的成功,当然也有一大部分创业者没有发现这个趋势,虽然身处行业之中,但蝇营狗苟,并没有取得多大的成绩,成为平庸者。而创新者的成功必然引来一群新的竞争者。他们一部分是投机分子,走前人一模一样的路,只是走得更加极端一些,带坏了行业的发展,然后给市场留下一堆烂摊子,比如东方园林,博天环境等企业。他们也是生态环境中必不可少的一部分,牺牲自己,带垮行业,警示后来者。

还有一部分摸索到底层的规律,利用行业的特征,展开新的商业模式探讨,形成新的创新者,继续带动行业的发展。虽然都是术的问题,但是术也分高级低级之分。至少伟明采用的是一种比较高级的术。

四、价格高于价值,但会长久

伟明在环保行业表现比较另类,而且高毛利高增长也得到了资本市场的认同,是环保行业中比较难得的标的。一般市场会给这种企业超额的溢价,这个就是超越其自身价值的评估。从价值角度讲,其增长受限,盈利能力无法有效放大,目前估值很高。但在可预见的未来几年内,其股价依旧会维持在高位。就像爱尔眼科一样,价格高于估值,并且会持续较长一段时间。

资本市场是有自己的逻辑的,他们希望企业商业模式简单,盈利能力强,风险低,具有可持续性。

他们不喜欢那些高速增长的,没有核心竞争力的,资金紧张的,资产过重的企业。可能这些企业有时是行业主流,把投资者裹挟进去,但投资者内心是不喜欢的。一旦有机会就会反抗的。

以北控首创为代表的企业,都是属于那些高增长,重资产,现金紧张,其估值比较客观的体现了市场的观点。他们绝不是被低估,而是估值相对合理。

虽然伟明很难给投资者带来与市值相匹配的价值,但考虑到流动性,趋势,可能更加持续,更加稳定。

伟明环保模式总结

1,不利用工程利润,扩张慢,但风险小。错位竞争。

2,民营企业,项目少,管理半径短,管理水平高,管理费用低,项目质量好。销售费用低。回归经营本源。

3,利用股权融资,不用杠杆。财务费用低。利用冗余。

4,资本市场的时间差打得好,与其他企业有明显区别。高毛利,高成长。理解市场。

5,价格高于价值,但会持续很长一段时间。正向循环。

本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;本人力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,本人不对因使用本报告所采取的任何行动承担任何责任。