长期以来,环境司南都想试图完成全国各区县的环卫市场化率方面的数据分析工作。但受制于评价标准的缺失和数据统计的繁杂性,此项工作至今尚未完成,颇为不甘。可以欣慰的是,在准备此项工作的过程中积累了一些原始数据素材,《全国环卫市场化10大强省》的出炉,概源于此。

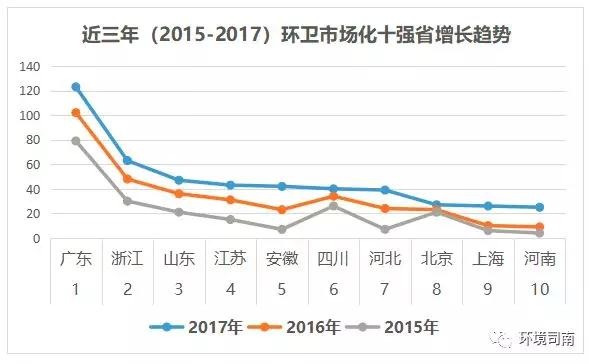

数据分析显示,环卫市场化推进速度与经济发展水平(GDP)基本上成正比。此次环境司南出炉的10大环卫强省与2016年度GPD十强省名单基本吻合。因此,经济发展水平与地方政府支付能力很大程度上决定了环卫企业的投资方向,特别是对于哪些运营周期长、投资金额高的环卫PPP项目来说。

正基于此,一些人口大省和经济大省近年来受到环卫企业的追捧,在环卫市场化方面实现了跳跃式发展。比如河北省的环卫市场化份额从2015年的7亿,到2016年的24亿,再到2017年的39亿;河南省的环卫市场化份额从2015年的4亿,到2016年的9亿,再到2017年的25亿;安徽省的环卫市场化份额从2015年的7亿,到2016年的23亿,再到2017年的42亿……

而与之形成鲜明对比的是,东北、西北等经济欠发达地区和人口规模较少的省份或区县,近些年来环卫市场化虽然也在加速推进,但是企业的投入力度明显小于前者。

这一特点,即便是环卫市场化最强的广东省也不例外。连山县、连南县等在广东省区县GDP排名靠后的20多个区县,环卫市场化工作进展同样缓慢。这些区县目前除有少量试点项目外,基本上还未市场化。

来源:环境司南

特此声明:

1. 本网转载并注明自其他来源的作品,目的在于传递更多信息,并不代表本网赞同其观点。

2. 请文章来源方确保投稿文章内容及其附属图片无版权争议问题,如发生涉及内容、版权等问题,文章来源方自负相关法律责任。

3. 如涉及作品内容、版权等问题,请在作品发表之日内起一周内与本网联系,否则视为放弃相关权益。