2017年12月,中国环联发布了五份最新发展报告:生活垃圾分类2017年度发展报告、生活垃圾处理行业2017年度发展报告、危废处理行业2017年度发展报告、土壤修复行业2017年度发展报告和建筑垃圾处理行业2017年度发展报告。近期,固废观察将摘录这几份报告中,非常具有价值的一些数据和观点,推出一系列固废行业特辑,与大家一起做一次行业回顾与展望。

来源:中国环联

垃圾分类市场运作模式

垃圾分类政府购买服务

根据中国环联研究院统计数据显示,垃圾分类购买服务的项目成交金额较小,多为街道或区级试点小区的服务购买业务,成交方往往为当地小型服务企业,随着试点范围扩展,垃圾分类购买服务项目将逐渐增多。

2017年1月-2017年11月,根据中国环联研究院分析显示,成交金额百万以上的垃圾分类服务项目共计37个项目,其中江苏省的项目最多,共有14个项目,分别分布在南京、南通、江阴等地,这与江苏省全省执行“263”行动方案,大力推行垃圾分类息息相关。根据统计数据显示,自2017年3月27日宿迁市发布《宿迁市城乡垃圾分类和治理规划项目》编制招标公告起,7个月内,江苏省共有27个城市发布《城乡垃圾分类和治理规划项目》编制招标公告,可以看出2018年江苏省垃圾分类市场必有大动作;

首善之都北京共有8个垃圾分类服务项目紧随江苏之后、广东4个、浙江4个、上海3个、剩下项目则在成都及江西。

从这37个项目分布可以看出,积极进行垃圾分类服务购买的地区多为北京、上海等经济发达地区,这些地区无一例外的开始进行垃圾分类的时间更早、垃圾分类市场更成熟、对于垃圾分类模式更清晰。

从中标单位可以看出,垃圾分类服务项目具有一定的地方性,中标单位多为当地企业,如江苏省项目基本由中国天楹和南京志达环保所瓜分。

随着更多省市地区开始推行垃圾分类,以政府购买服务形式进行垃圾分类服务项目的地区将越来越多,2018年、北京、上海、浙江等地的垃圾分类服务业务必将扩大。

垃圾分类PPP模式

根据2016年10月11日发布的《关于在公共服务领域深入推进政府和社会资本合作工作的通知》,第二条中提出:进一步加大PPP模式推广应用力度。在中央财政给予支持的公共服务领域,可根据行业特点和成熟度,探索开展两个“强制”试点。在垃圾处理、污水处理等公共服务领域,项目一般有现金流,市场化程度较高,PPP模式运用较为广泛,操作相对成熟,各地新建项目要“强制”应用PPP模式,中央财政将逐步减少并取消专项建设资金补助。在其他中央财政给予支持的公共服务领域,对于有现金流、具备运营条件的项目,要“强制”实施PPP模式识别论证,鼓励尝试运用PPP模式,注重项目运营,提高公共服务质量。

根据财政部入库项目不完全统计,涉及垃圾分类的PPP项目如下:

垃圾分类PPP项目表

与政府购买服务集中在北京、上海、江苏等发达地区不同,垃圾分类PPP模式分布更广,从江苏到新疆、四川、湖南、湖北等地都有,尤其在新疆地区,PPP项目多达五个,PPP项目更多的被经验丰富的大企业所包揽,这也与PPP项目的经营特点有关,他们合作期限更长、运作方式更复杂,需要有极大的财力支持。

目前,垃圾分类作为垃圾处理前端服务项目更多的被纳入环卫一体化体系,较少进行单独招标。

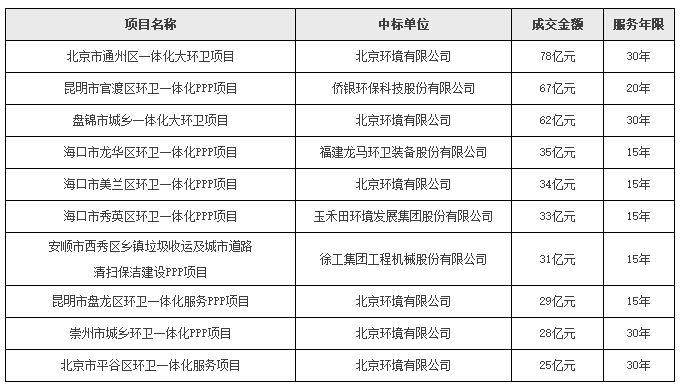

截至目前,环卫行业合同金额超过25亿元的“环卫超级单”项目总数已达10个,分别被“北环、侨银、龙马、玉禾田和徐工”等五家企业摘取,其中北环独占六席。

环卫一体化25亿元以上项目汇总表

垃圾分类市场盈利方向

随着国家大环保战略的推进,“一路一带”及“PPP”战略的实施,垃圾分类重要程度提升至国家层面,给垃圾前端提供了前所未有的发展机遇。

1、静脉产业

垃圾是放错地方的资源。垃圾分类之前,国内的垃圾大致有两大归宿,要么填埋、要么焚烧。静脉产业是实现垃圾“减量化、资源化、无害化”闭环体系的关键环节,随着强制垃圾分类政策的不断推进,静脉产业将迎来重大政策利好,国内有望出现第一波静脉产业发展井喷期。

2、垃圾分类服务

从全国各试点城市的招投标情况来看,垃圾分类外包服务范围大致可分为:垃圾分类试点服务、垃圾分类运行管理服务、垃圾分类达标指导服务、二次分拣服务、资源处理服务、二次转运服务、垃圾分类收集服务、垃圾分类一体化服务(分类垃圾收运、保洁、推广等)。

3、垃圾分类产品、技术及设备与设施制造

垃圾分类是一个全新的行业,垃圾分类的试点与推广需要添置大量的产品、设备与设施,为“投放点收集容器、垃圾桶、垃圾袋、称重设备、收运车辆与设备以及设备设施的修缮及后期运行”等相关制造企业创造巨大商机。

4、垃圾分类推广宣传服务

推广宣传是垃圾分类的重头戏,特别在试点期间。推广宣传工作涉及到“活动的策划与执行,地推活动的实施,宣传物料的设计、制作与发布,宣传设施与宣传奖励用品的制作,垃圾分类文化传播体系打造”等内容,为广告公司、文化传媒公司、互联网传播公司、制作公司及礼品制作企业创造机会。

5、垃圾分类软硬件IT服务

垃圾分类项目具备天生的互联网基因,事实上当前各地政府推动的垃圾分类就是“互联网+垃圾分类”。垃圾分类项目的试点与推广需要用到“二维码(条形码)打印机、用户自助查询和条码终端、数据设备、信息平台”等软硬件IT产品与服务,为相关软件企业带了新的机会。

6、垃圾分类实施效果测评服务

垃圾分类是新生事物,如何有效监管是一个专业的技术活,各试点城市的通行做法是:将垃圾分类实施效果测评、巡检与考核等服务外包给第三方的专业机构执行。随着垃圾分类政策的不断推进,垃圾分类实施效果测评服务外包业务将接到手软。

7、垃圾分类项目规划服务

目前许多城市已经在通过公开招标的方式采购垃圾分类发展规划服务。随着垃圾分类试点与推广政策的不断深入,垃圾分类项目规划与设计工作必将提上更多地方政府的议事日程,为相关的设计院及设计单位与机构带来机会。

8、垃圾分类咨询服务

不光各地政府对垃圾分类项目的实施比较陌生,就是具体实施的企业(环卫企业及其他垃圾分类项目中标企业)也是一头雾水,这就是为具备垃圾分类专业知识与经验的咨询机构带来机会,一部分涉足垃圾分类市场化运作较早的公司将成为经验输出者。

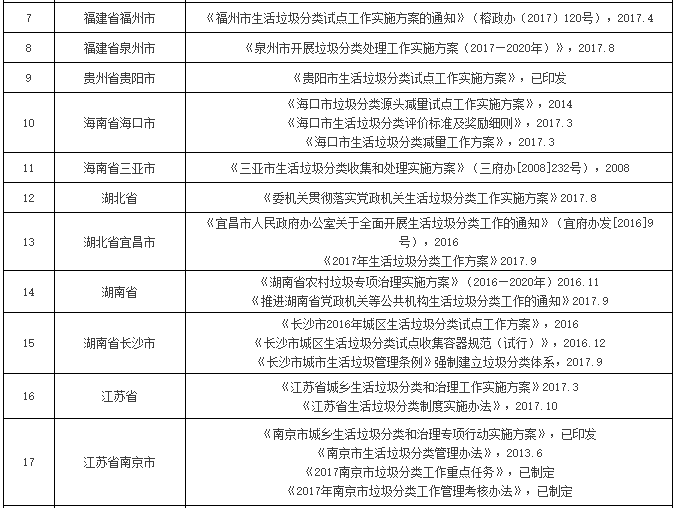

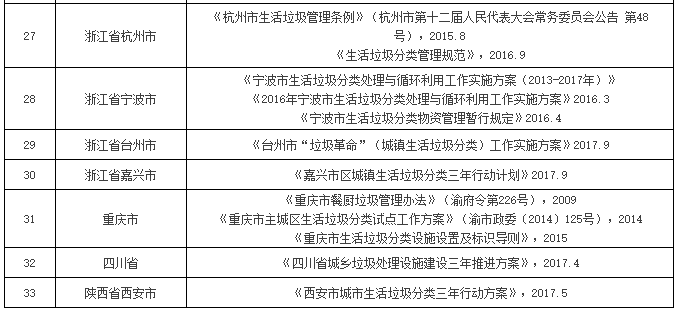

附:地方生活垃圾分类政策一览

来源:固废观察

特此声明:

1. 本网转载并注明自其他来源的作品,目的在于传递更多信息,并不代表本网赞同其观点。

2. 请文章来源方确保投稿文章内容及其附属图片无版权争议问题,如发生涉及内容、版权等问题,文章来源方自负相关法律责任。

3. 如涉及作品内容、版权等问题,请在作品发表之日内起一周内与本网联系,否则视为放弃相关权益。