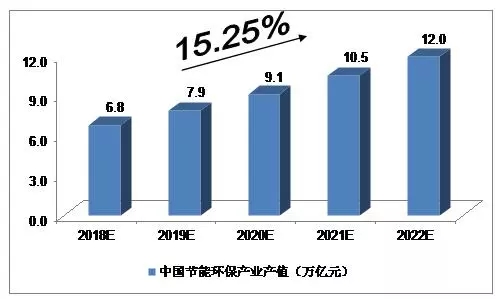

近年来,国家利好政策不断出台,明确提出要加快发展先进环保产业,积极推广应用先进环保产品,促进环境服务业发展。在此背景下,业内预计,2018年我国节能环保产业产值将达到6.8万亿元,未来五年(2018-2022)年均复合增长率约为15.25%,2022年将达到12.0万亿元。

来源:中投投资咨询网

影响因素分析

一、有利因素

(一)政府重点扶持环保产业的发展

2016年12月发布的《“十三五”国家战略性新兴产业发展规划》中,明确提到要加快发展先进环保产业。大力推进实施水、大气、土壤污染防治行动计划,推动区域与流域污染防治整体联动,海陆统筹深入推进主要污染物减排,促进环保装备产业发展,推动主要污染物监测防治技术装备能力提升,加强先进适用环保技术装备推广应用和集成创新,积极推广应用先进环保产品,促进环境服务业发展,全面提升环保产业发展水平。

2016年12月发布的《“十三五”节能环保产业发展规划》中,政府也明确提出了主要目标,到2020年,节能环保产业快速发展、质量效益显著提升,高效节能环保产品市场占有率明显提高,一批关键核心技术取得突破,有利于节能环保产业发展的制度政策体系基本形成,节能环保产业成为国民经济的一大支柱产业。

2017年10月工信部发布的《关于加快推进环保装备制造业发展的指导意见》提到,要强化技术研发协同化创新发展,推进生产智能化绿色化转型发展,推动产品多元化品牌化提升发展,引导行业差异化集聚化融合发展,鼓励企业国际化开放发展。同时,加强行业规范引导,加大财税金融支持力度,充分发挥中介组织作用,加强人才队伍建设。

(二)政府大力发展绿色金融

近年来,绿色金融正逐步成为环保融资的机遇和亮点。“十三五”时期,绿色金融制度将进一步完善,继续发展绿色信贷,支持有条件的银行探索绿色金融专业化经营,鼓励银行业金融机构将碳排放权、排污权、合同能源管理未来收益、特许经营收费权等纳入贷款质押担保物范围。强化直接融资,支持绿色债券规范有序发展,鼓励符合条件的企业发行绿色债券。引导和支持社会资本建立绿色发展基金、投资节能环保产业。探索发展绿色保险、绿色担保等新金融产品,逐步完善绿色金融体系。绿色金融的发展将有利于快速推动环保产业的发展。

(三)环保产业市场环境得到优化

针对地方保护行为,中央政府正在逐步清理废除地方自行制定的影响统一市场形成的限制性规定,严肃查处设立不合理招投标条件等行为。针对恶意低价竞争问题,中央政府也在探索改革环境基础设施建设招投标机制,建立质量优先的评标原则,大幅增加技术标权重。加强信用体系建设,建立严重违法失信的市场主体信用记录,实施跨部门联合惩戒。环保产业的市场环境正在得到优化。

二、不利因素

(一)行业法规不健全,尚未形成统一的产业标准体系

节能环保产业涉及很多领域,目前我国尚未形成一整套完整的节能环保行业法规及产业标准体系。地方政府已出台的关于促进清洁生产、节能、低碳经济、循环经济等方面的地方性法规存在可操作性差的问题。同时,由于尚未形成统一的行业标准,导致行业内部出现恶性竞争。另外,由于政策法规不完善,使我国节能环保产业市场化发展受到限制。政府既是节能环保产业政策的制定者,也是节能环保行业的“大客户”,政府对节能环保产品和服务的需求将直接影响整个行业的发展。但由于行业法规不健全,尚未形成统一的产业标准,使政府在环保领域进行决策时,面临想放手又不敢放手的尴尬局面。

(二)中游融资能力较弱,产业运营模式有待完善

由于投资周期较长、资金需求较大、投资回报较慢和受政策影响较大,而且现阶段服务市场秩序尚不规范,大多数节能环保服务企业的规模较小、服务水平较低,因此企业普遍面临“融资难、融资贵”的困境。

(三)节能环保产业高端技术水平还有待提高

目前节能环保上游设备领域是一个接近充分竞争的市场,大量中小型企业围绕价格、产品和服务质量展开竞争。我国节能环保上游设备领域的行业集中度总体较差,市场化程度较低。节能环保常规技术产品已经相对成熟,但在高端技术产品方面仍较为欠缺,企业规模普遍较小,低水平运营现象较为普遍。

节能环保产业产值预测

“十二五”以来,我国节能环保产业发展势头强劲,产值由2010年的2万亿元增长到2015年的4.55万亿元。我们预计,2018年我国节能环保产业产值将达到6.8万亿元,未来五年(2018-2022)年均复合增长率约为15.25%,2022年将达到12.0万亿元。

图 中投顾问对2018-2022年中国节能环保产业产值预测

一般工业固体废物预测

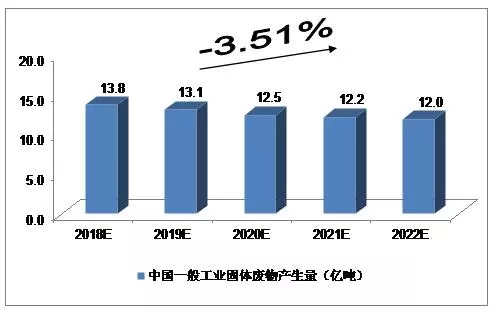

2015年,246个大、中城市一般工业固体废物产生量达19.1亿吨;2016年,214个大、中城市一般工业固体废物产生量达14.8亿吨。我们预计,2018年中国一般工业固体废物产生量将达到13.8亿吨,未来五年(2018-2022)行业年均复合增长率约为-3.51%,2022年达到12.0亿吨。

图 中投顾问对2018-2022年中国一般工业固体废物产生量预测

说明:此处指的是大、中城市工业固废数据

数据来源:中投顾问产业研究中心

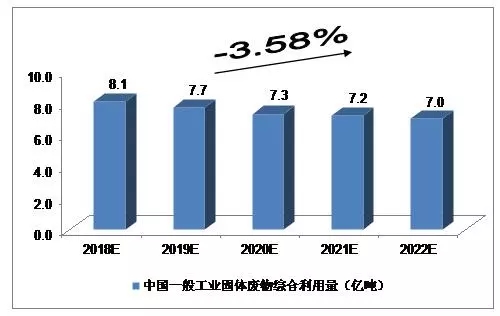

2015年,246个大、中城市一般工业固体废物综合利用量达11.8亿吨;2016年,214个大、中城市一般工业固体废物综合利用量达8.6亿吨。我们预计,2018年中国一般工业固体废物综合利用量将达到8.1亿吨,未来五年(2018-2022)行业年均复合增长率约为-3.58%,2022年达到7.0亿吨。

图 中投顾问对2018-2022年中国一般工业固体废物综合利用量预测

说明:此处指的是大、中城市工业固废数据

数据来源:中投顾问产业研究中心

生活垃圾预测

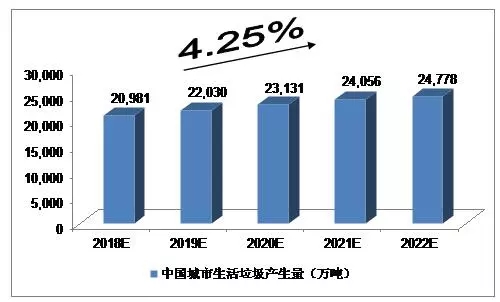

2015年,246个大、中城市生活垃圾产生量为18,564.0万吨;2016年,我国214个大、中城市生活垃圾产生量18,850.5万吨。我们预计,2018年中国城市生活垃圾产生量将达到20,981万吨,未来五年(2018-2022)行业年均复合增长率约为4.25%,2022年达到24,778万吨。

图 中投顾问对2018-2022年中国城市生活垃圾产生量预测

说明:此处指的是大、中城市生活垃圾数据

数据来源:中投顾问产业研究中心

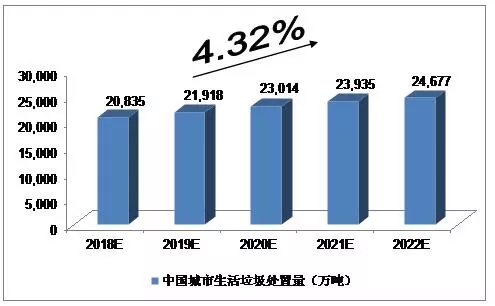

2015年,246个大、中城市生活垃圾处置量为18,069.5万吨;2016年,我国214个大、中城市生活垃圾处置量为18,684.4万吨。我们预计,2018年中国城市生活垃圾处置量将达到20,835万吨,未来五年(2018-2022)行业年均复合增长率约为4.32%,2022年达到24,677万吨。

图 中投顾问对2018-2022年中国城市生活垃圾处置量预测

说明:此处指的是大、中城市生活垃圾数据

数据来源:中投顾问产业研究中心

来源: 中国环联

特此声明:

1. 本网转载并注明自其他来源的作品,目的在于传递更多信息,并不代表本网赞同其观点。

2. 请文章来源方确保投稿文章内容及其附属图片无版权争议问题,如发生涉及内容、版权等问题,文章来源方自负相关法律责任。

3. 如涉及作品内容、版权等问题,请在作品发表之日内起一周内与本网联系,否则视为放弃相关权益。