2021年的最后一天,弹出一条碳酸锂价格叕涨价的新闻,盐湖提锂赛道被再次点燃,行业也有望进入新一轮扩张周期,本文借此简单盘点真正涉足盐湖提锂风口中的环保企业。

2022年1月11日,实朴检测技术(上海)股份有限公司发布《首次公开发行股票并在创业板上市招股意向书》,拟发行不超3000万股普通股,拟募资总额4.02亿元。

土壤修复产业链第二家上市公司,实属难得。我国土壤修复产业自2007年正式起步,到2016年土十条出台,行业中间一度喊出万亿市场的口号,但这期间,整个行业除了21年3月行业龙头建工修复上市,行业再无一家以土壤修复为主营业务实现上市的公司,实朴检测尽管属于环境检测行业,但也可以算是修复行业第二家,实属难得!

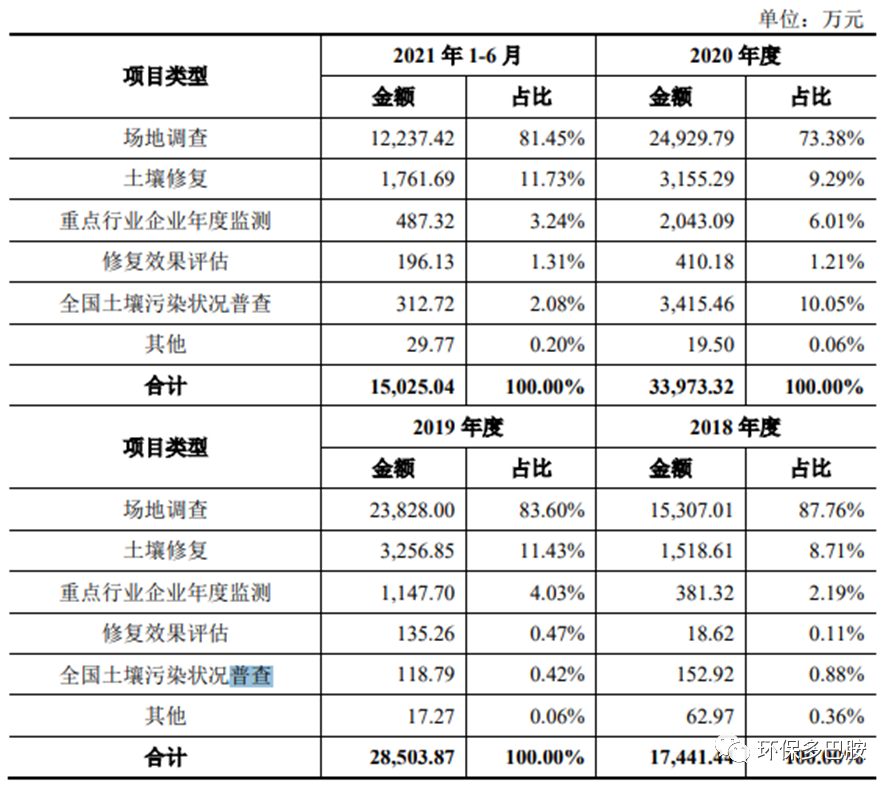

“报告期各期(2018-2021H1),公司土壤和地下水检测业务收入分别为 17,441.44 万元、28,503.87 万元、33,973.32 万元、15,025.04 万元,占公司主营业务收入的比重分 别为 98.15%、95.69%、94.73%、91.81%。”

回顾公司的发展,除了公司依托多年的管理及项目经验打造出来的品牌及社会公信力外,公司上市成功以下几点值得关注:

1. 修复未动,检测先行,土壤修复风口打开土壤环境检测市场空间。土壤环境检测作为土壤修复的关键一环,贯穿整个修复过程,土壤修复过去几年的快速发展,成为实朴检测在细分领域成功的前提。

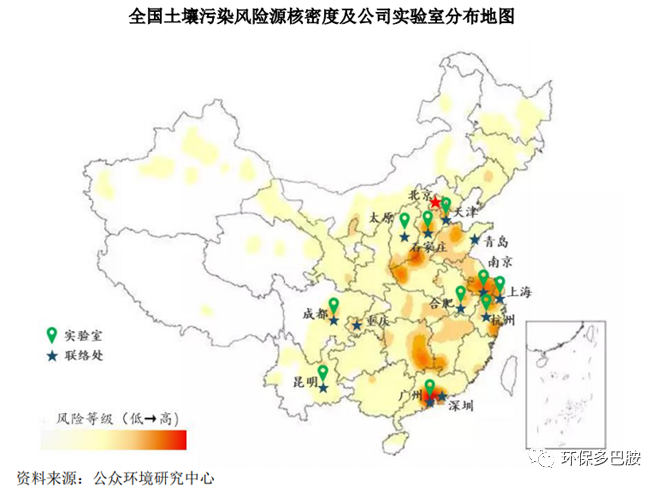

2. 先发优势:早起的鸟儿有虫吃。“公司实际控制人杨进历经任职 ALS 中国和 SGS 集团,于2013 年建立公司第一家以土壤和地下水检测为专业特色的实验室,彼时中国土壤和地下水检测市场主要由 ALS 中国和 SGS 集团等外资机构主导,国内尚无在该细分领域具备实力的检测机构,公司成为国内最早从事土壤和地下水检测的第三方检测机构之一。发行人创始管理团队参与了北京化工三厂场地调查项目和修复验收项目、北京红狮涂料厂修复验收项目、北京焦化厂南厂区调查项目等诸多国内早期著名、重大污染场地项目。”

3. 抓住风口,利用资本优势快速跑马圈地实现全国扩张。自2016年起公司借助资本融资不断新建、扩建实验室,实现全国重点业务区域的覆盖以及销售网络布局。

4. 绑定龙头,抓住优质客户共同成长。发行人主要客户生态环境部南京环境科学研究所、上海市政工程设计研究总院(集团)有限公司、南京大学环境规划设计研究院、生态环境部华南环境科学 研究所和上海市地质调查研究院等咨询机构、北京建工环境修复和永清环保、煜环环境科技、江苏龙环环境科技等修复公司均系土壤污染防治行业龙头调查和修复公司。

5. 2B的业务模式。相比土壤修复整体以2G为主的业务模式,土壤环境检测下游主要为场调公司及修复公司,主要为2B模式,这为民营企业早期的快速全国扩张和规模化复制提供了可能。

土壤环境检测贯穿整个土壤修复产业链,作为土壤环境检测龙头,实朴检测的业务发展也提供了了解产业的另一个切面。

1、竞争加剧,毛利下降。公司土壤检测毛利率呈明显下降趋势,一如整个修复行业竞争加剧。

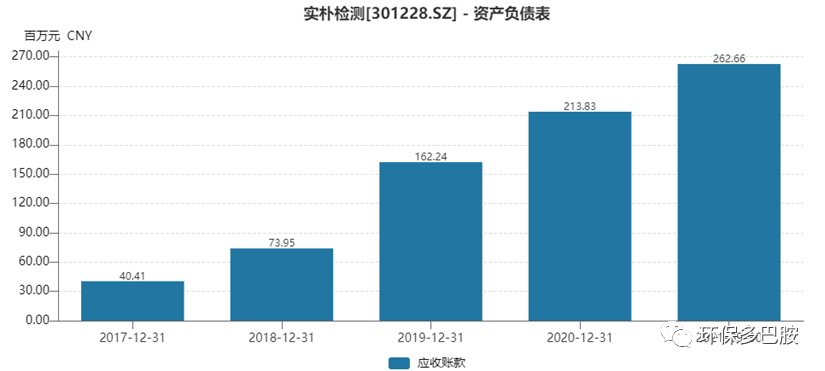

2、应收及应收账款逾期金额持续增加,行业资金来源仍待开拓。尽管土壤检测为2B模式,但公司应收账款快速增加。报告期各期末,公司的应收账款余额分别为7,950.85 万元、17,662.95 万元、24,459.04 万元和 26,794.45 万元,占当期主营业务收入的比例分别为 44.74%、 59.30%、68.20%及 163.74%;报告期各期末,公司应收账款逾期金额分别为31.08 万元、1,712.38 万元、5,874.42 万元及 6,586.51 万元。

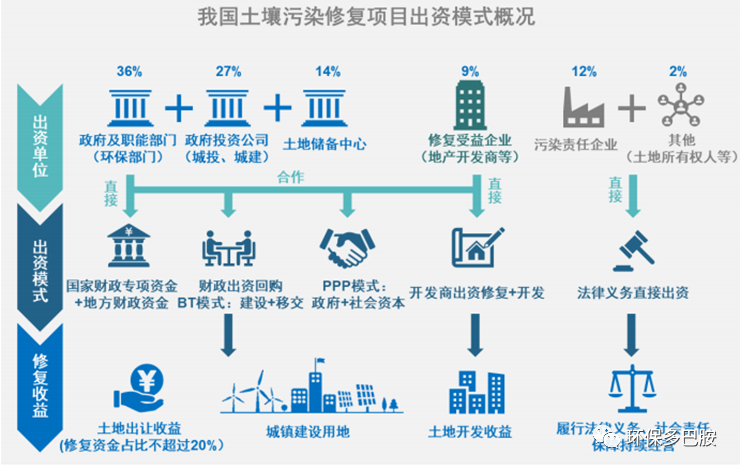

背后原因还是终端付费用户资金来源有限。“由于场调公司或修复公司并非整体项目的最终业主,通常在其与终端客户的结算收款后,再与检测公司进行结算付款工作,加之终端客户多为政府机构,其付款结算受年度预算资金拨款影响,预算资金审批过程复杂审批周期较长,导致回款周期较长。”

这也是为什么行业开始大力提倡修复+开发模式。

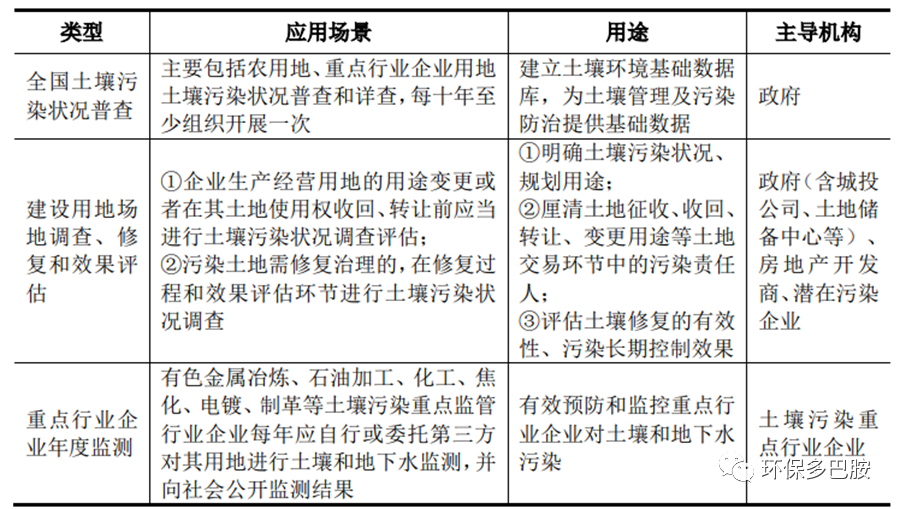

3、详查基本结束,短期调查业绩贡献有限,长期治理管控市场逐步释放。按照“土十条”要求,深入开展土壤环境质量调查,2020年底前掌握重点行业企业用地中的污染地块分布及其环境风险情况。2020年系全国土壤污染状况普查之重点行业企业用地详查之年,发行人主要承担了上海市、江苏省、黑龙江省、海南省、安徽省、山西省、山东省和福建省等地详查项目,相应带动全国土壤污染状况普查类项目收入占比大幅增长,全国土壤污染状况普查已于2020 年基本完成,预计在摸清家底后,未来长期治理管控市场逐步释放。

4、在产企业年度检查市场逐步释放,未来在产企业治理市场有望打开。2016年,“土十条”明确土壤环境重点监管企业应当每年自行对其用地进行土壤环境监测,结果向社会公开。2018 年《工矿用地土壤环境管理办法(试行)》 明确前述重点监管企业为有色金属冶炼、石油加工、化工、焦化等行业企业。2019年《土壤污染防治法》将在产企业的自行监测要求上升至立法层面。在此背景下,重点行业企业必须制定土壤环境质量监测计划,自行设立或者聘请第三方的检测机构,推进其用地污染状况监测工作。2019 年以来,各地方政府及环保局陆续公布重点监管单位名录及公示信息,土壤检测市场需求逐渐由政府资金主导向市场化企业责任主体转变。根据统计局数据,重点行业企业中年营业收入大于 2,000万元以上的企业共 有13.1万家,按照每家企业6 个检测点位、每个点位5,000 元计算,潜在年均市场空间为 39.3 亿元。未来随着执法力度加大、各地重点监管单位名录陆续公布, 潜在市场需求将持续释放。

资料来源:实朴检测招股书