南京计划建设6个垃圾焚烧项目总投资达40.6亿,其中江南生活垃圾焚烧发电二厂备受瞩目,总投资20亿,日处理规模达4000吨。

南京市生活垃圾焚烧发电重点项目

宿迁市共规划项目3个,总投资约6.3亿元,新增生活垃圾日处理规模1400吨。详情如下:

宿迁市生活垃圾焚烧发电重点项目

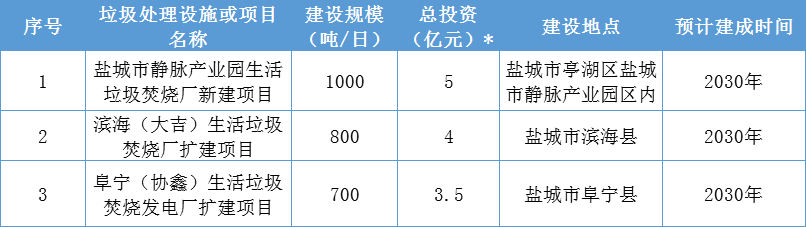

盐城市发布的垃圾焚烧规划共4个项目,其中日处理规模1400吨的盐城市静脉产业园生活垃圾焚烧厂已按相关规定进行公示听证,目前已投产试运行。其余还有3个垃圾焚烧项目,将于2030年前完成,总投资12.5亿元,总处理规模2500吨/日。详情如下:

盐城市生活垃圾焚烧发电重点项目

从上述5市的情况来看,江苏各市未来垃圾焚烧市场还将有很大的发展空间,尤以南京、苏州两地,呈现项目多、投资大的特点。

《江苏垃圾焚烧规划》中,江苏省各地规划项目更加一目了然。

根据《江苏垃圾焚烧规划》,至2030年,江苏省生活垃圾焚烧处理能力达到10万吨/日以上,生活垃圾焚烧处理比例达到85%以上,项目总投资共计约420.1亿元。

近期至2021年:江苏将建成27座垃圾焚烧厂,预计可新增焚烧处理能力2.7万吨/日,总投入资金170.2亿元。

远期2022-2030年期间:江苏省建成33座垃圾焚烧厂,预计可新增焚烧处理能力4.3万吨/日,总投入资金约249.9亿元。

根据环卫科技网数据分析,2019年中标的垃圾焚烧项目数量中,河南、河北、辽宁位列三甲,中部、东北市场突飞猛进。但是从江苏的规划上看,东南沿海等成熟市场还有很大的拓展空间。以苏州为例,张家港、太仓、昆山、常熟等县级市成为下一步关注的重点。

根据住建部城市建设统计年鉴,2017年,江苏省城市生活垃圾焚烧量约1290万吨,城市生活垃圾焚烧比例达到74%(按照城市生活垃圾清运量计算),全国排名第一。第二、三名分别为海南省69%和福建省62%。而江苏省2030年的目标为焚烧率达到85%,可见,未来十年,增量市场依然可观。

笔者认为,步入21世纪全新的十年,中国垃圾焚烧格局也会产生相应变化。中西部、东北等后进市场仍将以“补短板”为主题,以继续开拓重点城市为主线;而东南沿海等较成熟市场依然未到饱和,或将以提升垃圾焚烧率为目标,县域市场将成为这些地区发力的重点。

特此声明:

1. 本网转载并注明自其他来源的作品,目的在于传递更多信息,并不代表本网赞同其观点。

2. 请文章来源方确保投稿文章内容及其附属图片无版权争议问题,如发生涉及内容、版权等问题,文章来源方自负相关法律责任。

3. 如涉及作品内容、版权等问题,请在作品发表之日内起一周内与本网联系,否则视为放弃相关权益。