一、从城市服务到环卫能力建设

如果说城市服务代表了物管企业走出社区,探索城市维度内更大业务范围的方向,那么环卫能力的建设则代表着企业踏出的第一步。

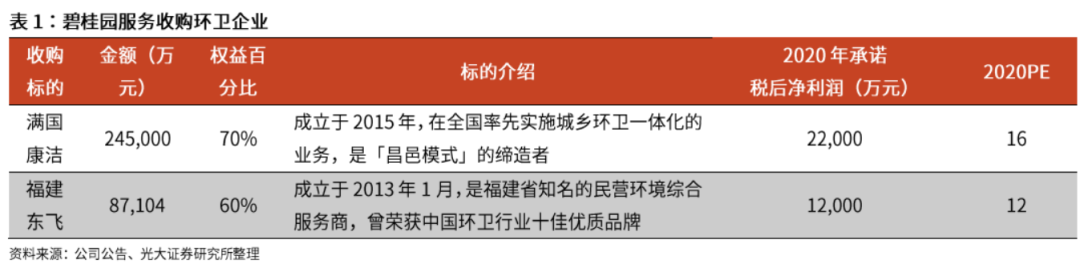

2020年10月,碧桂园服务先后收购满国康洁、福建东飞两家环卫企业,并以此作为城市服务的服务之道、发展之基,推动从环境服务向城市服务的驱动升级。

此外,公司还积极探索环卫项目招投标,2020年先后中标山西寿阳县环卫项目、南宁市良庆区市政道路环卫作业服务外包项目-B包。

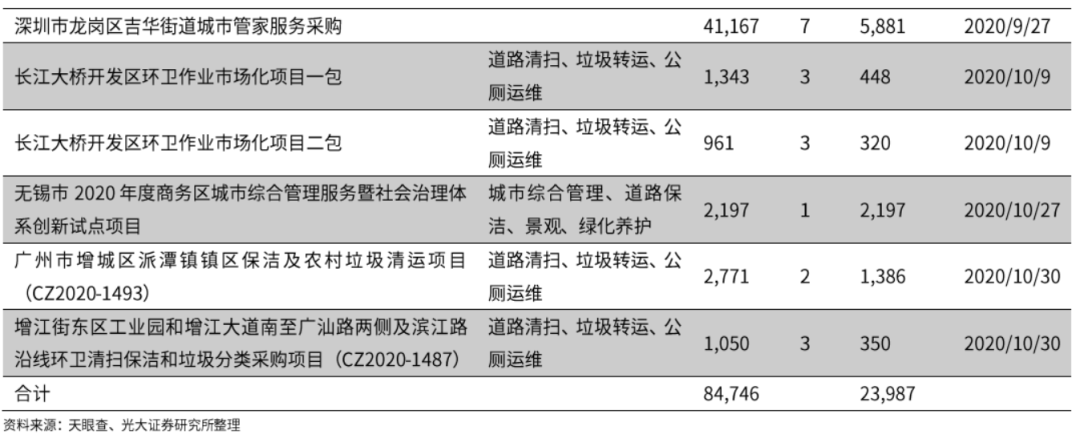

保利物业则大力发展环卫项目投标业务。截止2020年10月底,不完全统计投标项目数量已达到16个。

除了收并购和参与投标外,物业与环卫公司的战略合作成为进军城市的第三条路径。如玉禾田与雅生活,中环洁与绿城服务的战略合作。

在业务内容上

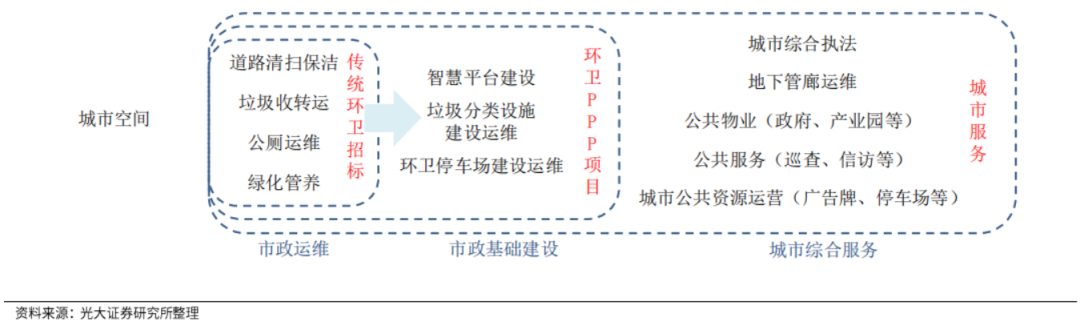

市政环卫是城市服务的重要组成部分。尽管在环卫PPP项目中,注重系统性建设与整合市政基础设施,如智慧平台搭建、车辆设备补充,但仍然聚焦于市政环卫运营领域。典型的城市服务则包括市政环卫、公共物业(政府、产业园等)、公共服务(巡查、调解、信访等)、公共资源运营等。

在市场空间上

市政环卫与公共物业占据绝大多数份额。原因在于,市政环卫与公共物业都属于人力密集型,而执法/协管服务则不然。

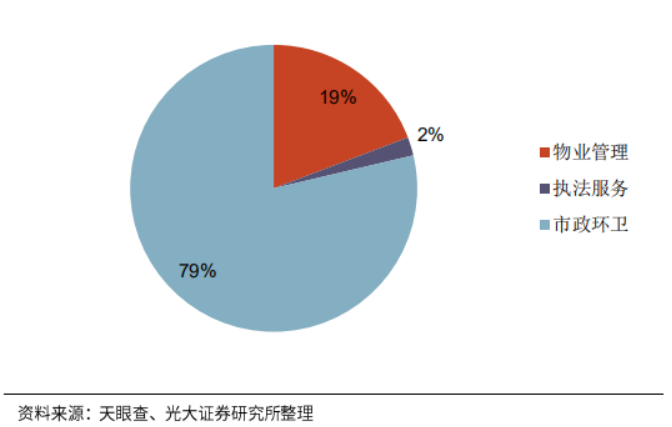

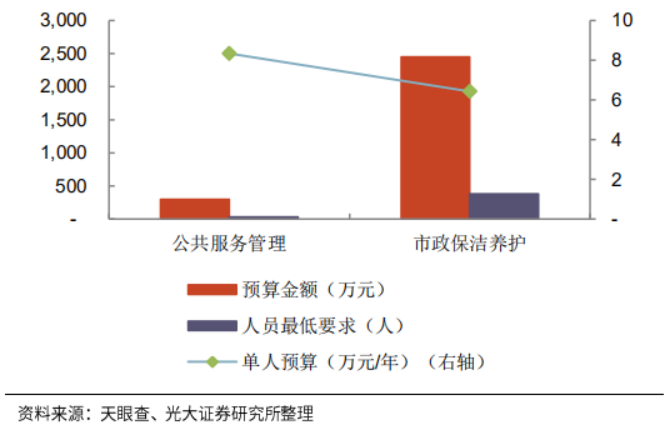

在珠海横琴新区物业城市项目中,2020年前10个月,珠海大横琴城市公共资源经营有限公司当年共承接项目金额3.9亿元,其中市政环卫、公共物业管理分别占比79%和19%。以天凝镇全域化公共服务管理项目为例,主要分为市政环卫和公服管理两部分,而公共服务管理部分的预算金额和人员最低要求数量均为市政环卫部分的10%左右。

▼图3:珠海大横琴城市公共资源公司2020年前10个月承接金

▼图4:天凝镇2020年全域化公共服务管理项目额比例

在业务模式上

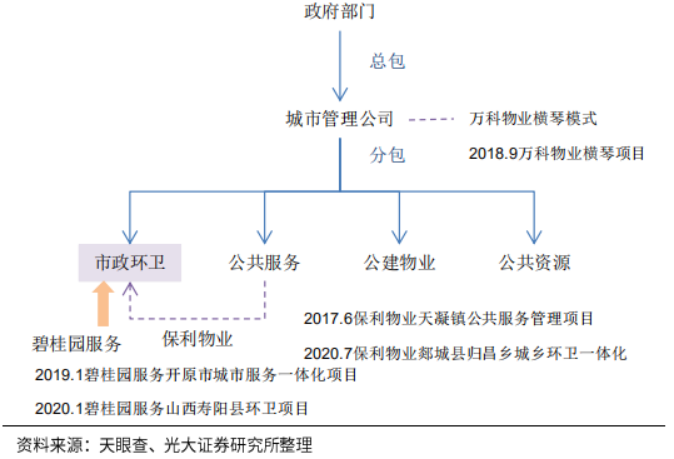

环卫是城市服务的重要落脚点。随着城市服务业务的扩张和不断深化,物业企业经历了从公共管理向环卫业务的下沉。

2017-2018年,以万科物业、保利物业为代表的物业企业试水城市服务,主要以“轻资产”的方式进行,并不涉及大量人工的投入。如万科物业横琴项目,采用“总包-分包”模式,终端业务主要采用分包的形式;保利物业嘉善项目,主要在公服领域,多数项目总金额在300万以内,人数在50人以内。

2019-2020年,随着城市服务项目不断增加,物业企业下沉至环卫业务,开始直接参与市场招投标,或在城市公服的基础上叠加市政环卫等人力密集型业务。综上,我们认为,城市服务商需要具备环卫为主的市政综合业务能力。

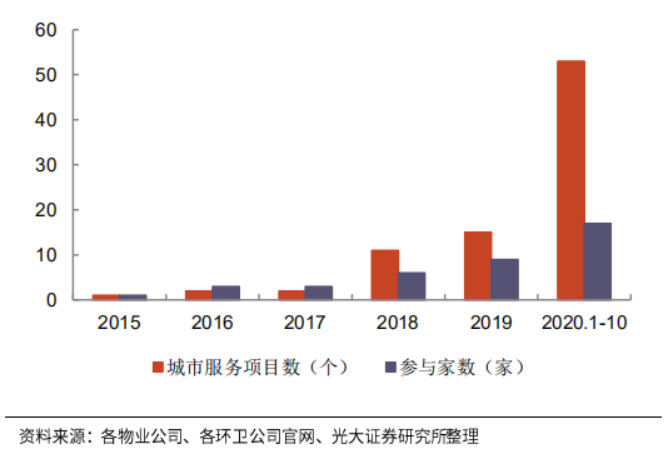

▼图5:全国近年来城市服务项目统计

▼图6:物业企业沉至环卫业务

近年来,城市服务业务兴起,城市服务项目的业务范围通常比传统的环卫一体化业务更广。

值得注意的是,城市服务项目的推出,通常整合了政府多个部内的职能,需要一定的城市治理改革落地作为支撑。

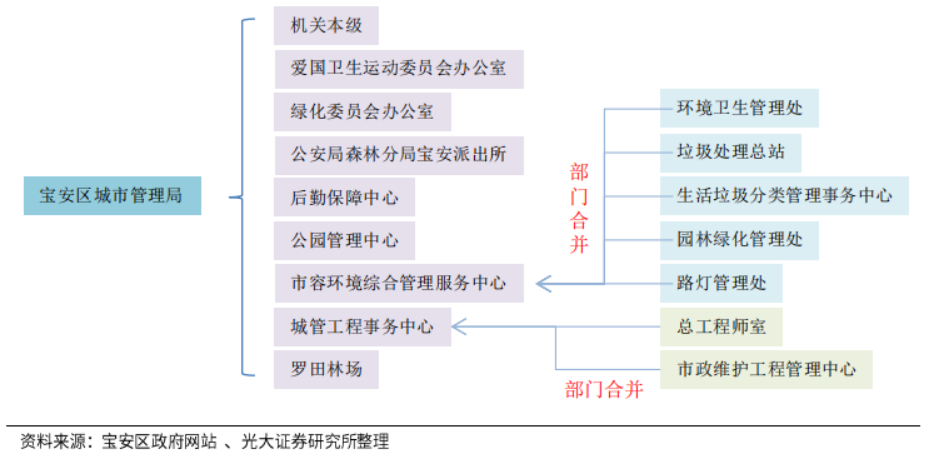

深圳市宝安区城市管理和综合执法局2018年,根据《关于整合成立深圳市宝安区市容环境综合管理服务中心的通知》),深圳市宝安区城市管理和综合执法局下属单位环境卫生管理处、垃圾处理总站、生活垃圾分类管理事务中心、园林绿化管理处、路灯管理处整合成立市容环境综合管理服务中心;根据《关于整合成立深圳市宝安区城管工程事务中心的通知》,局下属单位总工程师室、市政维护工程管理中心整合成立城管工程事务中心。

▼图7:深圳市宝安区城市管理和综合执法局部门整合

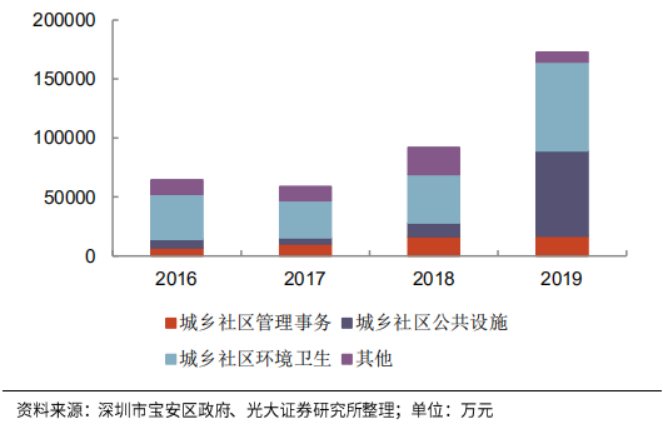

2018年,深圳市宝安区城市管理局完成部内合并,并于2019年更名深圳市宝安区城市管理和综合执法局。2019年,其年度决算开支同比增速达到88%,其中城乡社区公共设施和城乡社区环境卫生支出分别同比增加525%和83%。

▼图8:深圳市宝安区城市管理和综合执法局财政决算

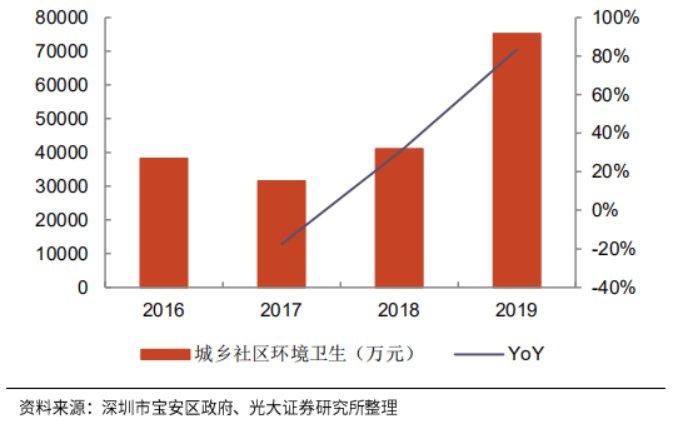

▼图9:深圳市宝安区城市管理和综合执法局财政决算——城乡社区环境卫生支出

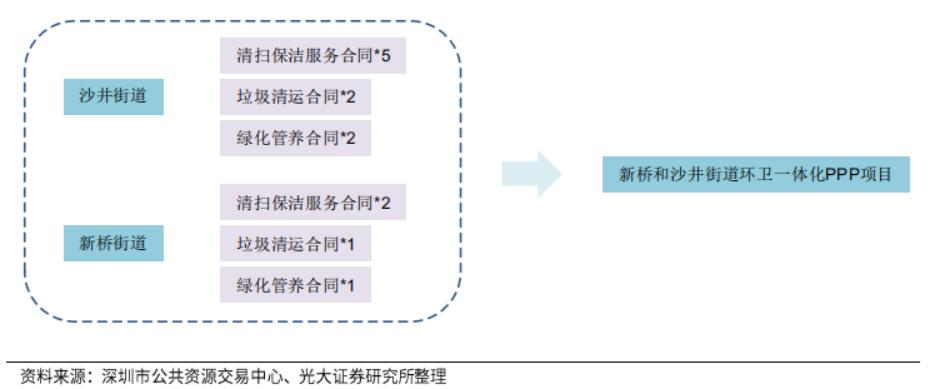

2020年,宝安区连续启动三个环卫一体化项目,即新桥和沙井街道环卫一体化PPP项目、新安、福永和福海街道环卫一体化PPP项目、松岗、燕罗和石岩街道环卫一体化PPP项目。预计在2022年全区实现环卫一体化全覆盖。以新桥和沙井街道环卫一体化PPP项目为例,通过对碎片化招标的替代,实现13个服务合同的合并。

▼图10:深圳市宝安区环卫项目一体化合并

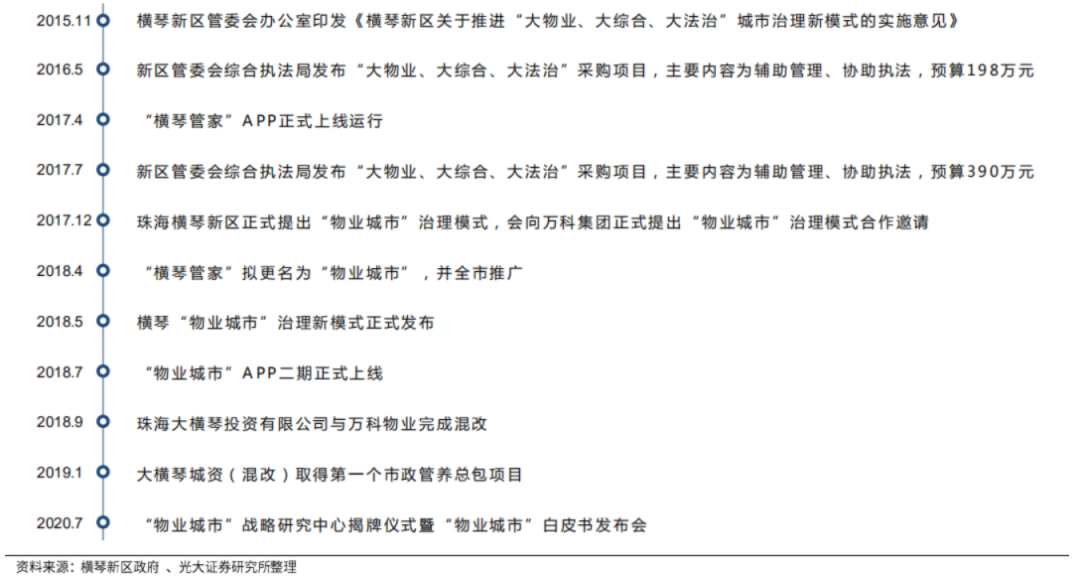

横琴新区管委会综合执法局2015年,珠海横琴新区实行综合执法改革。在执法主体方面,将安全生产、环保、国土、城管、交通、食品药品、盐业、酒类、水务、生猪屠宰、文化旅游、劳动监察、卫生监督、农产品质量、质监15个执法主体全部整合,设立了综合执法局。

同时,将27大类行政处罚权和7类审批管理权限由横琴新区综合执法局集中行使。在综合执法局的推动下,横琴新区开始推进“大物业、大综合、大法治”城市治理新模式,并于2017年上线“横琴管家”APP。在综合执法局连续两年“大物业、大综合、大法治”城市治理新模式项目采购的基础上,横琴新区向万科集团发出合作邀请。2018年9月,珠海大横琴投资有限公司与万科物业完成混改;2019年1月,大横琴城资(混改)取得第一个市政管养总包项目,“横琴模式”顺利开展。

▼图11:“横琴模式”落地过程

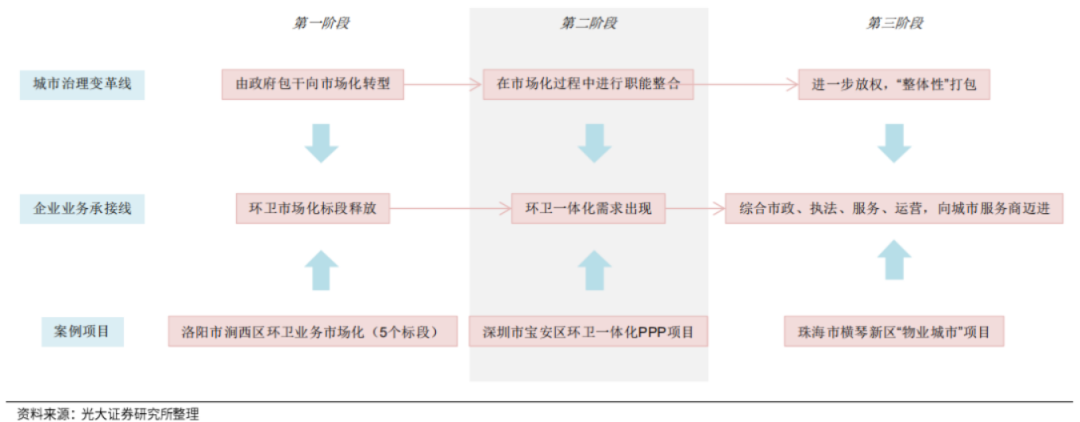

综上,城市服务本质上是“toG”业务,也是被动型业务。其功能是要承接政府在城市治理改革过程中所产生的外部需求,如市政管养、公共服务等。因此,城市服务的业务需求,应配合城市治理改革的节奏。基于此,我们提出两条主线,即城市治理变革线与企业业务承接线。当前我国城市治理改革仍处于进程中,整体上我们判断处于城市治理变革线的第二阶段。这也解释了“横琴模式”多落地于城市新区及经济发达城区(雄安新区、成都高新区:江内人才岛等)。

在此背景下,市政环卫业务仍然是进军城市服务商的重要路径,物业企业进军环卫,是基于现实条件下的战略路径选择。

▼图12:城市治理变革线与企业业务承接线

二、城市服务兴起,改变环卫行业竞争格局

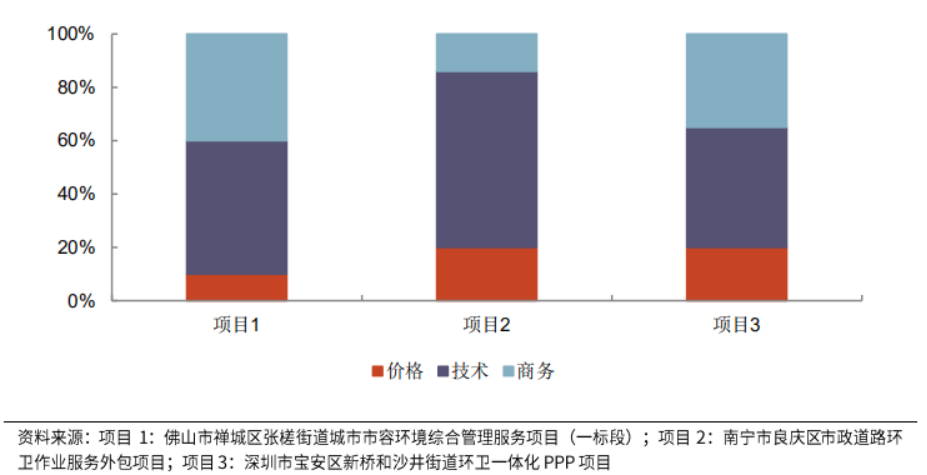

在业务内容上,环卫业务并无明显的技术内槛。因此,项目的获取成为企业发展的重要环节。而环卫项目招投标通常采用综合评标法,主要考察商务、技术、价格三个方面。在评标过程中,技术因素的权重占比最高,通常在40%-60%,商务因素的权重在20%-40%,技术价格因素的权重占比通常在20%以下。

▼图13:综合评标法

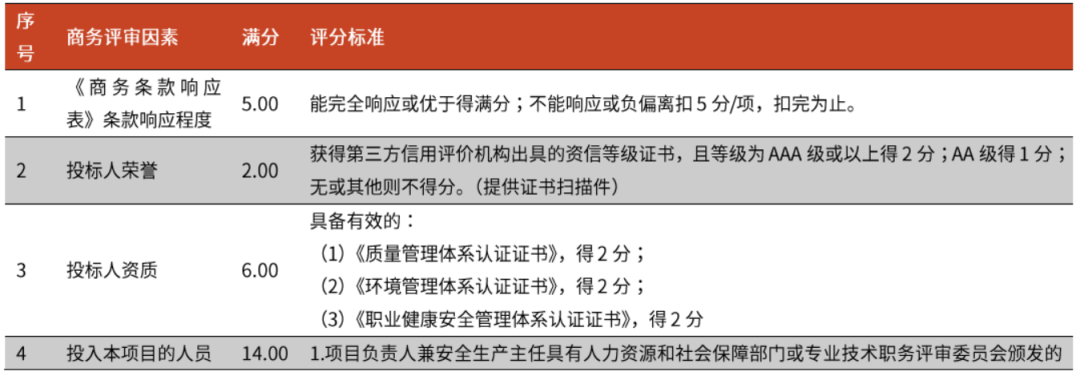

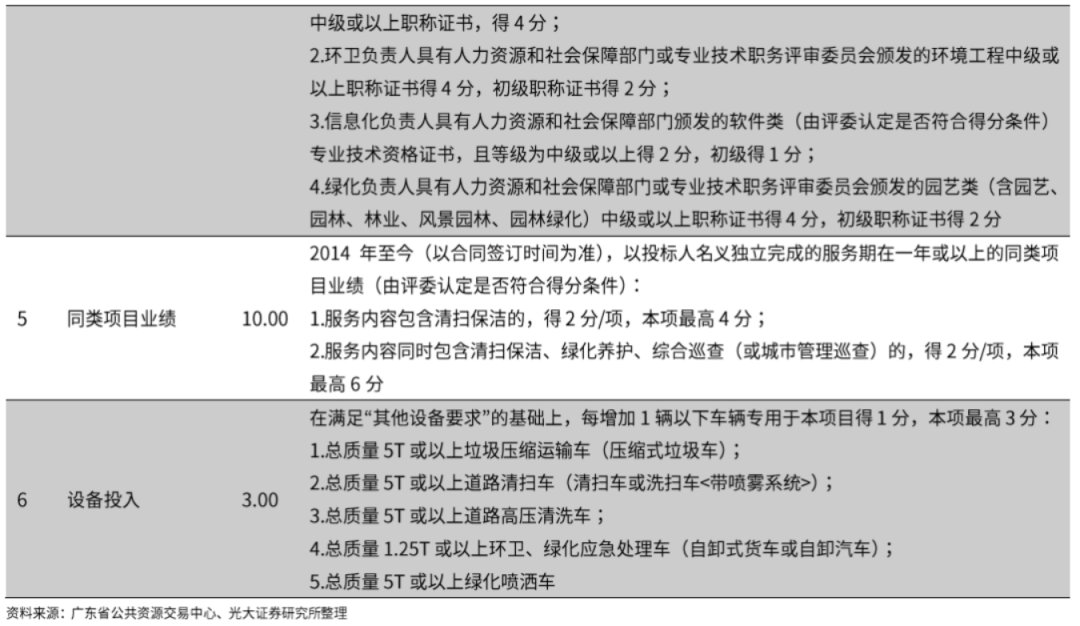

普通环卫招标项目的内槛普通环卫项目招标评分中,商务部分评审因素按重要程度排序为:投入本项目的人员、同类项目业绩、投标人资质、《商务条款响应表》条款响应程度、设备投入、投标人荣誉。

▼表3:佛山市禅城区张楼街道城市市容环境综合管理服务项目(一标段)商务评审因素

技术部分评审因素则主要侧重于项目实施方案、应急预案、管理制度、培训计划等,整体评价过程较为主观,同时也对投标企业的经验有一定要求。

▼表4:技术部分评分标准

综上,普通环卫招投标过程的内槛主要集中在企业的“政商关系、经验、人员、管理”。资金实力、企业背景等因素则在评标过程中趋于淡化。

在环卫空间市场化释放过程中,部分转制企业(原体制内环卫力量)具备丰富项目经验,管理层及主要骨干也具备较强的业务和管理能力,在招投标过程中具备一定的竞争力。

环卫一体化PPP项目内槛大幅提升在环卫一体化项目及PPP项目中,由于项目整体性增强,需要对一定区域内的市政基础设施进行整合,对投标企业的要求较高。如新安、福永和福海街道环卫一体化PPP项目,在商务和技术评审因素中加入项目自有资金出资能力、项目投融资能力、经营管理盈利能力、自有车辆设备情况等条件,开始对企业的资金实力、投融资能力、资产形成要求。因此,从传统环卫标段到环卫一体化及PPP,行业内槛得到了大幅提升,整体有利于资金实力强、背景雄厚的企业。

▼表5:新安、福永和福海街道环卫一体化PPP项目

而近年来随着市场空间不断释放,环卫一体化趋势逐渐增强。2016-2017年,随着PPP项目的大量释放,单项目的平均年限及金额呈快速上升趋势。从2020年前9个月数据来看,PPP项目释放进入稳态,单项目金额重回上升趋势。

▼图14:历年来全国环卫合同金额统计

▼图15:全国环卫合同单项目年限与金额提升

环卫行业当前的竞争格局呈现两个特点:

1)集中度提升进度较慢。原因在于行业内槛较低,传统环卫标段招标注重经验与管理,中小企业生存环境并未恶化。而一体化及PPP项目需求的释放,依赖于地方城市治理改革的进度,短期内不能一蹦而就。

2)头部名单相对稳定。招投标综合评分下对同类项目经验的侧重,使得头部企业的优势处于不断累积状态。而大型项目对资金实力和投融资能力的要求,在此并不构成筛选条件(新安、福永和福海街道环卫一体化PPP项目、新桥和沙井街道环卫一体化PPP项目通过资格预审的企业家数分别为24家和13家)。

▼图16:环保行业不同领域行业集中度变化(CR10)

▼表6:头部企业拿单情况统计

在当前的竞争格局下,沿着“垃圾全生命周期”和“城市治理需求外延”两条主线,环卫正在成为“中间地带”。

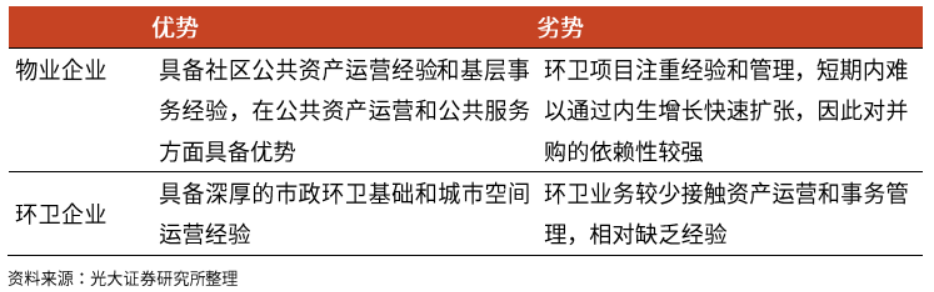

在“垃圾全生命周期”主线中,环卫连接社区空间与后端处理。物业企业从社区空间进入城市空间,进而加强环卫能力建设;而环卫企业则倾向于扩大市场份额,并寻找机会进入城市公建物业及社区空间;后端垃圾处理商面临着“高市场集中度”和“高市场化”,向上寻求环卫业务的突破,不仅可以扩大业务范围,还有望与现有业务产生协同效应。

▼表7:“垃圾全生命周期”主线

在“城市治理需求外延”主线中,物业企业从率先进入公建物业和公共服务领域,并逐步培育环卫业务能力;而环卫企业则具备较深厚的市政环卫基础,并向一体化方向拓展,同时尝试公建物业和公共服务。

▼表8:城市治理需求外延”主线下优劣势对比

随着垃圾分类的推广,“垃圾全生命周期”主线的协同有望成为现实,后端垃圾处理商将加速业务上溯;而“城市治理需求外延”主线中,物业企业在手现金丰厚,投资动能强,对环卫能力建设的迫切需求将驱动其加快并购;而头部环卫企业名单相对稳定,现有条件下难以通过市场竞争取得突出优势,不排除部分企业通过收并购实现跨越发展。

综上,垃圾分类普及的背景下,环卫业务成为“中间地带”的趋势在增强。而基于业务自身属性,内生增长依赖长期同类项目经验累积,收并购有望成为打破现有竞争格局的重要途径。

▼图17:“垃圾全生命周期”和“城市治理需求外延”两条主线

三、全面对标公建物业

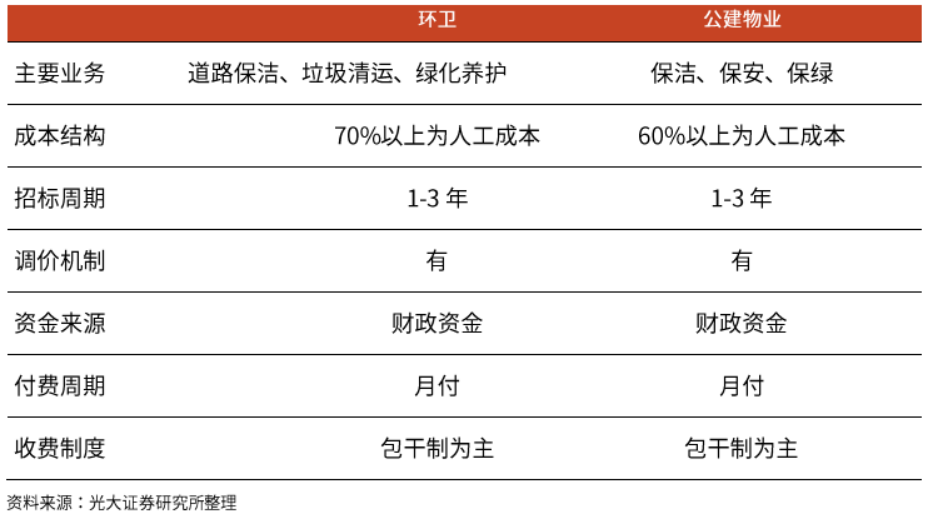

我们认为,环卫行业与公建物业的商业模式有着相似之处。两者的主要业务都是围绕一定的基础设施/固定资产,开展以保洁为主的维护性工作。

这决定了两者都属于人力密集型业务,在成本结构中人工成本占比60%以上。通常以1-3年为一个招标周期,按月支付费用(最终来源为财政资金)。目前两者都以包干制为主要收费模式,单价确定后盈亏自负,重点考验企业的成本控制能力和管理能力。

▼表9:环卫业务、公建物业的商业模式对比

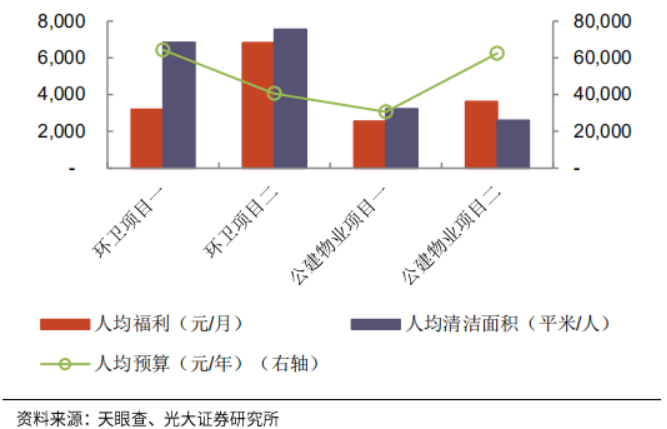

项目层面通过对具体项目的对比,我们发现环卫项目与公建物业项目在人均预算、人均福利方面处于同一水平。

由于环卫业务具有更大的作业范围,且机械化水平更高,其人均清扫面积在公建物业的2倍以上。由于环卫机械的广泛使用,使得环卫项目的人员费用占比低于公建物业,而设施设备使用费和折旧费用占比高于公建物业。

▼表10:环卫和公建物业在项目层面的对比

▼图18:人均指标对比

▼图19:主要成本结构对比

公司层面

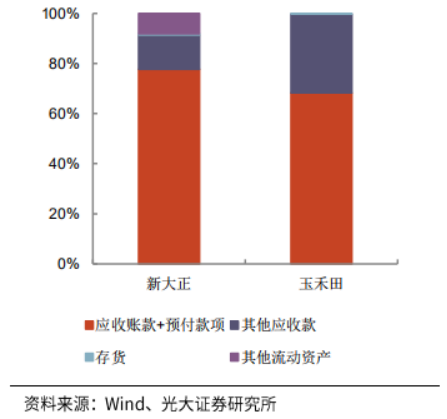

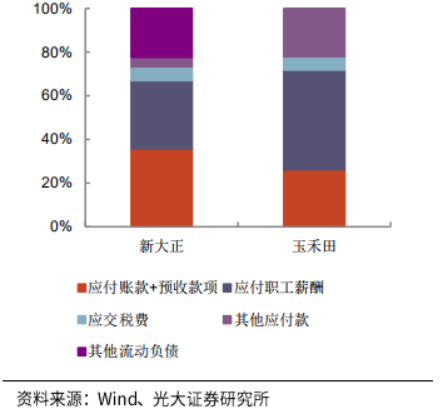

对比环卫运营企业玉禾田和公建物业企业新大正,营业成本结构:新大正80%以上为人工成本,成本占比约等于玉禾田的人工成本和折旧摊销+设备使用费占比之和;流动资产结构(除现金外):主要构成为应收款+预付款;流动负债结构(除短期借款外):主要构成为应付账款+预收款、应付职工薪酬。

▼图20:2019年营业成本结构

▼图21:2019年流动资产结构(除在手现金外)

▼图22:2019年流动负债结构(除短期借债外)

由于政府结算的因素,玉禾田和新大正的应收账款周转天数在年终较低,年中较高。整体来看,玉禾田的应收账款和应付账款周转天数都高于新大正,原因可能在于其“to G”业务占比更高,新大正一部分业务为“toB”业务。综合来看,两者净营业周期相近,且表现出相似的变化趋势。

▼图23:应收账款周转天数

▼图24:应收账款周转天数

▼图25:净营业周期

环卫行业与公建物业同样存在着市场空间逐步释放的逻辑,即“环卫市场化”和“后勤市场化”。随着市场经济逐步深入,原本由政府承担的市政、公共机构后勤业务逐步向社会企业转移。

据我们估算,当前两者的市场空间均在3000亿元左右,假设按照5%的年均增速,2025年有望达到4000亿元左右。经过多年的市场化改革,环卫和公建物业的市场化率均达到较高水平,约在70%-90%之间。后续随着市场化持续推进,以及业务内容逐步丰富,企业仍面临较大的发展空间。

由于两者业务内容都以保洁、绿化等为主,进入内槛较低,且存在大量的转制企业和民营企业,目前行业集中度均较低,CR10均低于20%,其中环卫市场由于一体化项目及PPP项目增多,集中度高于公建物业。

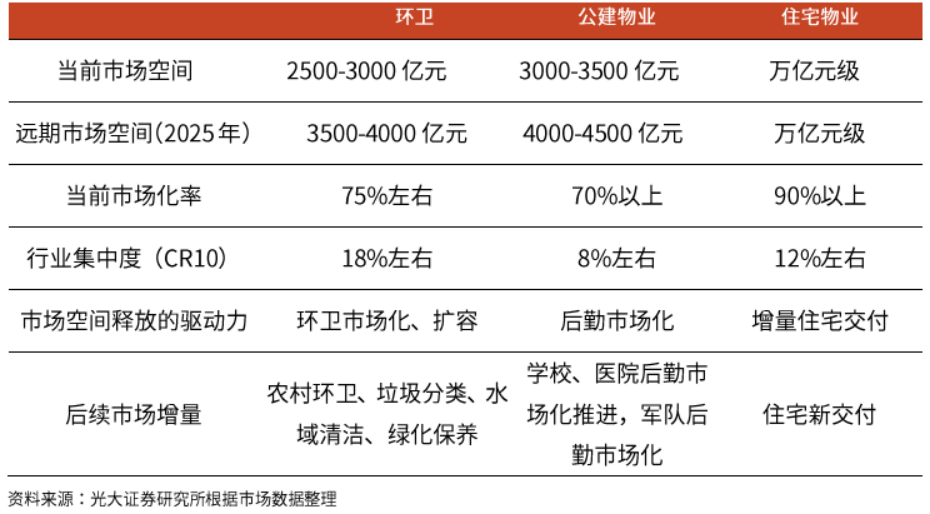

▼表11:环卫业务、公建物业、住宅物业的市场空间对比

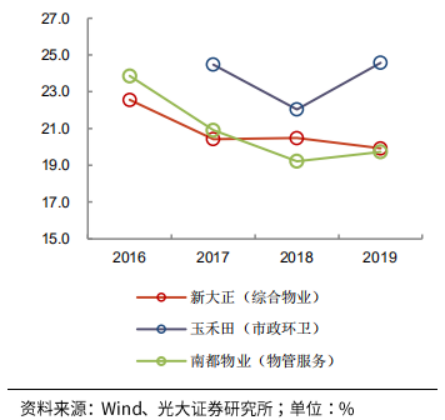

我们选取南都物业(A股住宅物业代表)、新大正(A股典型公建物业代表)、玉禾田(A股典型环卫运营企业)为样本。

三者主要业务毛利率均在18%-25%区间,净资产收益率(摊薄)在25%-35%之间(2018年南都物业上市,2019年新大正上市,权益资产增加导致当年ROE降低),平均营收增速在15%-30%左右。

与港股地产商背景物业企业(如碧桂园服务)不同,样本企业均为独立第三方企业。在没有母公司支持的情况下,经过多年市场化运营,样本企业在盈利能力方面体现出一定程度上的一致性。我们认为原因在于类似的商业模式和竞争格局。

▼图26:毛利率

▼图27:净资产收益率(摊薄)

▼图28:营收增速

特此声明:

1. 本网转载并注明自其他来源的作品,目的在于传递更多信息,并不代表本网赞同其观点。

2. 请文章来源方确保投稿文章内容及其附属图片无版权争议问题,如发生涉及内容、版权等问题,文章来源方自负相关法律责任。

3. 如涉及作品内容、版权等问题,请在作品发表之日内起一周内与本网联系,否则视为放弃相关权益。