本文将从日处理规模、总投资、项目分布的省份、中标企业等几个角度,对2021年国内新中标的垃圾焚烧项目做出全面细致的梳理,并试着从具体项目及企业动态中总结出行业的几大变化趋势,仅供参考。

1 两连降!

2021年垃圾焚烧新增日处理规模同比下降22.61%

在盘点去年国内垃圾焚烧发电项目总体情况之前,先回顾一下前年的情况。

与2019年时平均每3天上一个项目的“火热行情”相比,2020年国内释放的垃圾焚烧项目,无论是中标数量,还是日处理规模,亦或是总投资额,都有4-5成左右的下滑,几乎“腰斩”,单月日处理规模降幅高达上万吨。

那么,2021年呢?

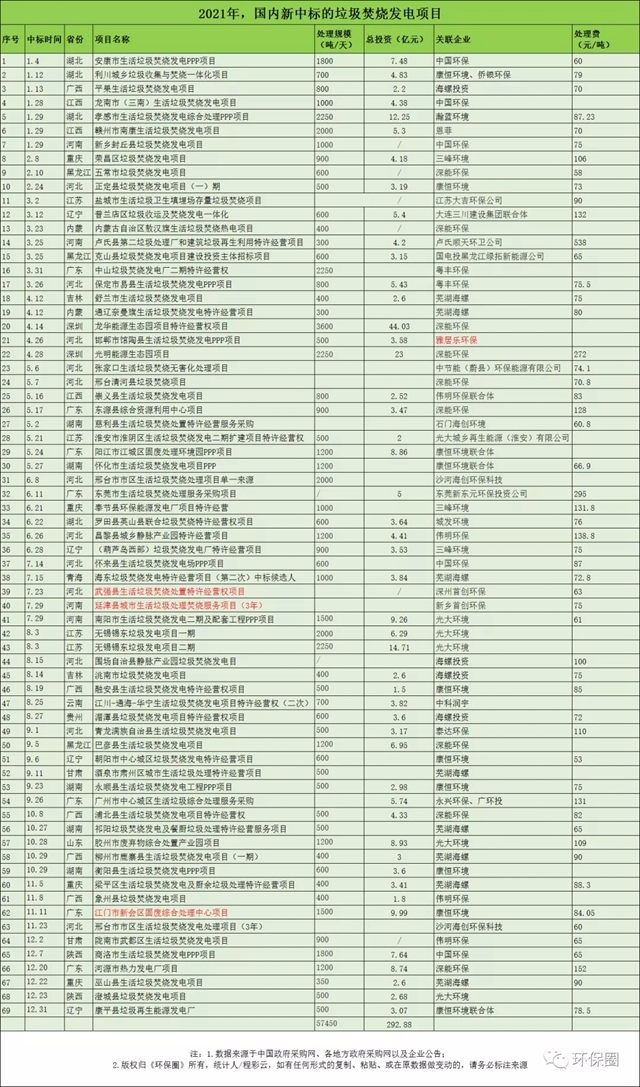

根据笔者长期跟踪各省政府采购网统计得出,2021年1月-12月,国内新中标的垃圾焚烧发电项目累计69个,数量虽然与2020新中标数量大抵持平,但是新增日处理规模却“不尽如意”。

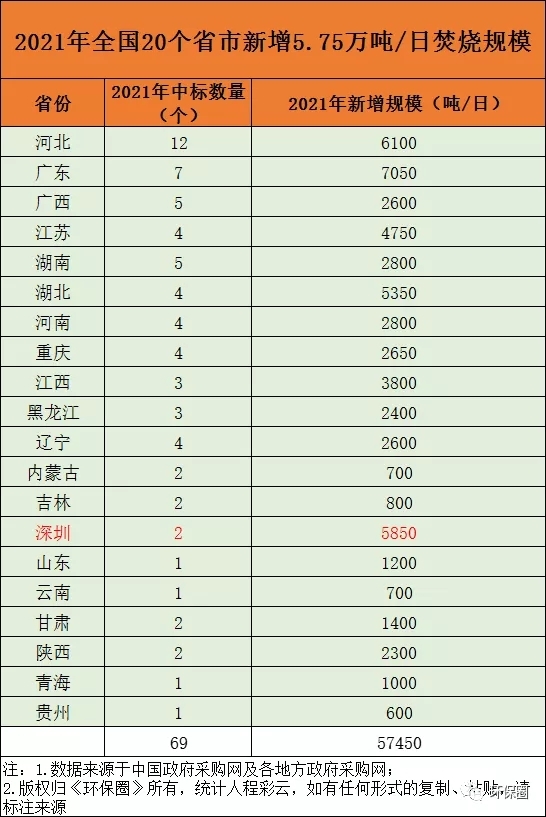

如图一所示,2021年定标69个垃圾焚烧项目累计新增处理规模5.75万吨/日,相比2020年的12.7万吨/日、2021年的7.43万吨/日,连续两年下滑,分别减少了7万吨/日(54.72%)、1.68万吨/日(22.61%)。(文末附项目详情)

▼图一:两年连降,又减少了上万吨/日,去年国内垃圾焚烧新增5.75万吨/日

所以说,自从2019年国内垃圾焚烧达到最大峰值之后,2020年、2021年已经连续两年同比下滑了,可以说是“跌跌不休”。

其实,笔者在以往的文章也已多次强调,“别再说垃圾焚烧跑马圈地,快没地可圈了,新增项目将逐年放缓,近三年只剩下为数不多的存量市场,预计到2025年,国内垃圾焚烧市场有望被分割殆尽。”

2 “冀粤苏”TOP3!

河北项目数最多,广东项目质量最高

跟踪近几年招投标数据可以发现,虽然全国各地垃圾焚烧项目普遍在降温,投资速度放缓,但依然有人口众多的大省,如“两河两西两湖两广”--河北、河南、山西、陕西、湖南、湖北、广西、广东,无惧国补滑坡,大规模上马垃圾焚烧设施,解决“垃圾围城”问题。

2020年,据《环保圈》数据观察,湖南、湖北、江西、陕西在垃圾焚烧领域大放异彩,成为全国兴建垃圾焚烧厂数量最多、新增规模最大的前四省。

到了2021年,从项目分布的省份来看,2021年定标的69个垃圾焚烧项目,分别分布在河北、广西、广东、湖南、湖北、江苏、河南、重庆等20个省市,其中2020年火热的“两西两湖”四省投资速度明显放缓,被河北、广东、江苏赶超(见图二)。

▼图二:全国20个省市新增5.75万吨/日焚烧规模,广东、河北、江苏TOP 3

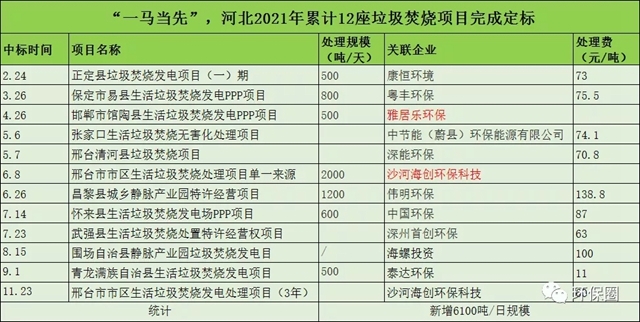

河北最为突出,“一马当先”。原以为经过2019年、2020年的大规模开建,河北会像河南一样,省内新增垃圾焚烧项目所剩无几。没想到,去年他们竟然有12座垃圾焚烧项目完成定标,新增日处理规模6100万吨/日(由于部分项目未查到处理规模,实际处理规模要高于图三统计的6100万吨/日),成为2021年全国兴建垃圾焚烧厂数量最多“网红”大省。

▼图三:数量最多,累计12座,河北垃圾焚烧项目新增情况

除了数量众多之外,河北释放的垃圾焚烧项目也颇具看点,不仅吸引了中节能、中国环保、康恒环境、深能环保、伟明环保、首创环保等影响力企业前来角逐,也有危废行业龙头雅居乐环保前来“分羹”,还有刚成立不久的本土企业“沙河海创环保科技”收获订单。

广东省也不甘落后。虽然释放的项目数量不及河北,但是赢在日处理规模大、处理费高、总投资额也不小,可以说垃圾焚烧发电项目质量非常过硬(见图四)。

相对于其他省日处理规模小、处置费低,广东地区垃圾焚烧项目质量非常出色,不仅频频出现千吨级别大项目,而且政府给予的垃圾处理费也不低,都在百元以上。

▼图四:质量最优,广东2021年垃圾焚烧项目新增情况

不过,这么好的项目却几乎未流入外人田,大多被省内固废龙头企业——深能环保、广环投、粤丰环保等收入囊中。

除了河北和广东,江苏也值得一提,垃圾焚烧项目颇具亮点。2021年释放的项目不仅有存量项目改扩建,像规模小一点的淮安淮阴区500吨/日二期项目、大一点无锡锡东2250吨/日二期项目;还有将早期垃圾填埋场陈腐垃圾挖出来再焚烧的盐城项目;亦有转让费高达14.8亿元,控股股东几经易主的锡东一期项目(见图五)。

▼图五:改扩建项目“登场”,江苏2021年垃圾焚烧项目新增情况

严格来说,这4个项目都不算新增项目,而是之前遗留老项目的改扩建,其中有3个都被光大环境收入囊中。

3 规模越大处理费越高!

垃圾处理费均值两年上涨20%

接下来,将从垃圾处理费的角度简单分析一下2021年定标的垃圾焚烧项目。

国补滑坡了,负担转嫁给地方政府了,业内普遍认为垃圾处理费应该上涨了,事实也是如此。

2021年定标的69个垃圾发电项目,垃圾处理费平均值为85元/吨,较2020年的78元/吨,处理单价上涨了10%,与2019年平均70元/吨处理费相比更是上涨了20%。

但是有意思的是,业界通常认为,小规模垃圾焚烧厂,垃圾入炉量少,发电量也低,政府给予处理费要高,才能覆盖投资成本。

但实际上,这个朴素道理并不完全适用。我们发现,去年招标的几个千吨级大项目,尤其是位于广东等经济发达地区的,吨垃圾处理费几乎都是百元以上(见图六),出现“规模越大,处理费越高”的反常现象,原因很简单,就是这些地区经济较为发达,人口众多,政府支付能力也高,所以才会“规模越大,处理费越高”。

▼图六:2021年广东释放的部分垃圾焚烧项目

4 有升有降!

光大康恒城发项目数下滑,深能海螺逆势增长

最后,我们从中标企业的角度,进一步观察2021年定标的垃圾焚烧项目,被哪些企业“瓜分”了,这也是每年读者最感兴趣的话题。

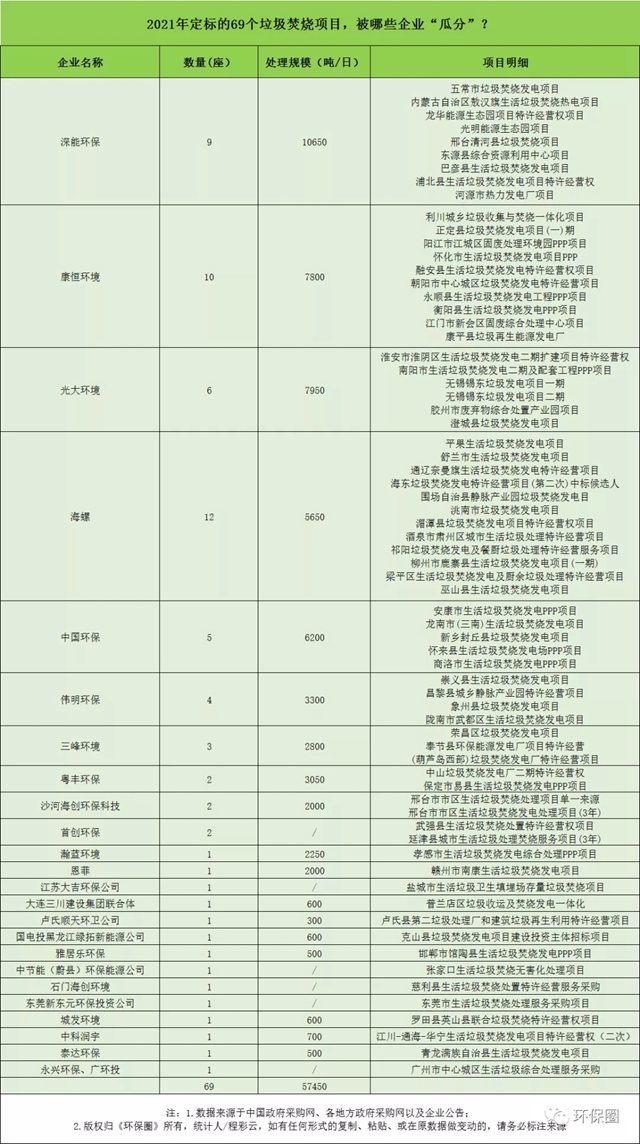

据《环保圈》进一步观察,2021年定标的69个垃圾焚烧项目,还是如往年一样,八成以上都被业界熟知的光大环境、康恒环境、深能环保、海螺投资、中国环保、伟明环保等10余家固废龙头企业斩获,但各家企业的项目数量、新增规模差异还是蛮大的(详情见图七和图八)。

▼图七:2021年定标的垃圾焚烧项目都被谁收入囊中?

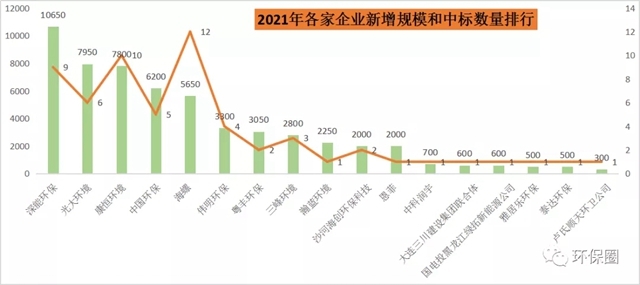

▼图八:2021年各家企业新增规模和中标数量统计

具体来看,有的企业上一年度拿得多,下一年度拿得少;还有的企业上一年度拿得少,下一年度体量就上来了。但是总体而言,随着全国各省市投资放缓,新增项目一年不如一年,各家所取得的订单总体在减少。

在这里,我们列举光大环境、康恒环境、城发环境、深能环保来说明问题(见图九)。

▼图九:有升有降!四家企业近三年新增项目中标情况(单位:个、吨/日)

光大环境,2019年入手了22个项目,新增28700吨/日的焚烧规模;而到了2020年则只斩获了10个项目,新增规模不足1万吨/日,且集中在湖南地区。去年迫于新增市场下滑,投资方向率先转向了改扩建存量市场,接连取得淮安市淮阴区二期、南阳二期、无锡锡东二期等存量项目,新增了7950吨/日。

康恒环境,一直在垃圾焚烧领域颇为激进的“黑马”,虽然近年来新增规模排名数一数二,但是受限于整体市场下滑,相较于2020年新增16700吨/日规模量,去年减少了一半,只取得10个项目,新增7880吨/日的体量。

城发环境也是如此,受河南垃圾焚烧市场的萎缩,2020年中标的垃圾焚烧项目减少了一半,只拿到5个项目,新增4900吨/日规模;而到了去年,数据更不好看,只取得一个1个600吨/日湖北罗田县英山县联合共建项目,如果加上收购启迪资产,那就不止这个规模了。

在别人拿单一年不如一年的同时,却有两家企业逆势突围,拿单速度格外醒目。

一个是深能环保,2021年累计中标了9个垃圾焚烧项目,新增规模首次突破万吨/日,一举斩获了两个年度“标王”大项目——深圳龙华能源生态园和深圳光明能源生态园,为其增加6000吨/日规模体量,新增规模跃居行业首位。

另一个是海螺投资,一直靠水泥窑协同处置技术路线,在小体量项目上做文章的海螺投资,其能力不可小觑,在新增市场日趋下滑的情况下,去年逆势增长累计取得12个项目,新增5650吨/日处理规模,直逼光大、康恒。

5 六大趋势!

改扩建项目登场,“焚烧+”多污染物协同处置成趋势

虽然总的趋势是新增产能减少,市场可供竞标项目一年不如一年,不过我们依然能够从2021年定标的69个垃圾焚烧项目以及固废龙头大佬发言中梳理亮点,总结出未来垃圾焚烧行业发展的“六大趋势”:

第一,改扩建存量项目登场,未来三年有望被瓜分殆尽。

随着新增项目萎缩,去年不少二期改扩建存量项目开始登场。按照2年-3年的投资建设期,留给企业争取存量项目也时日不多了,预计到2025年存量市场有望被瓜分殆尽。

更何况,这些存量项目,政府招投标也只是走个形式,其实早已“名花有主”,临时更换中标人的可能性很小,一般一期由谁投资运营,二期大概率也会是那家企业,市场空间本来就不大。

第二,行业集中度越来越高,割据势力已然形成。

稍加留意就会发现,垃圾焚烧“一家(光大环境)独大,多强(康恒、深能、绿动、伟明、上海环境、瀚蓝、中环保、海螺)并进”的局面已然形成,所以就不难理解,为何中标的企业总是那几家了,行业集中度越来越高。

同时,局部割据势力正在加速形成,属地化投资运营现象比较突出,比如上海80%固废处置由上海城投把持;河南市场有背靠国资的城发环境;深圳也有深能环保;广东也有粤丰环保、广环投。

这种属地化运营割据势力,由于排外特征,使得其他领域企业很难通过收并购方式快速进入。

第三,为对冲国补损失,“焚烧+”各种污染物协同处置已成趋势。

这种协同,可以是以垃圾焚烧为核心的清扫保洁、收运、焚烧、填埋等纵向协同,也可以是生活垃圾焚烧与工业垃圾、污泥、餐厨等多元垃圾种类处理的横向协同。

总而言之,对企业来说,“焚烧+”各种污染物协同效果越突出,处理污染物越多,获得的补贴收益就越大,这也是大企业青睐兴建固废产业园区的原因之一。

第四,疫情好转过后,头部企业“出海”有望提速。

前几年,有不少垃圾焚烧头部企业纷纷“出海”。但近两年,由于国外疫情肆虐,这一趋势就被搁浅了。但不排除,未来随着全球疫情好转以及国内垃圾焚烧市场瓜分殆尽,头部企业有望加速“出海”,转战国际市场。

第五,变卖项目,固废行业收并购活动或将升温。

虽然目前“大鱼吃小鱼故事”只是局限于盛运环保、启迪环境等少数出现问题的企业,但是随着新增项目越来越少,再加上国补滑坡,已有的项目无法入补贴目录,不排除其他企业出于降负债、回笼资金、转变赛道等目的,开始变卖资产、甩卖项目。

有的只是私下进行,没有公开而已。前不久,还有人私信笔者询问,“身边同行有没有人对东三省垃圾焚烧项目感兴趣,在建、签约、运营都有,甚至还打算转让整个公司。”

第六,“双碳”背景下,碳减排CCER来了。

作为固废行业头部企业的光大环境,已经开始研究碳减排了,其董事会主席王天义多次在公开场合为“双碳”目标发声,传递出清晰的信号。

业界认为,垃圾焚烧可有效实现碳减排,其原理主要是垃圾焚烧避免了垃圾填埋产生的甲烷及焚烧生物质替代化石燃料而减少温室气体排放,并通过CCER交易,可为公司带来额外收益,改善现金流。

不仅仅是光大,眼下不少固废龙头企业,在面对新增市场萎缩、财政吃紧、国补退潮、垃圾分类后入炉量减少等种种不适,也纷纷提出自身应对之举,瀚蓝要重新定义增长,首创要做焚烧+产业链协同,上海环境要以变应变,抱团取暖“过冬”。

垃圾焚烧行业真的进入“冬天”了吗?

原标题:两连降!2021垃圾焚烧新增规模再降23%,光大康恒深能谁最多?